最新全球动力电池装机量TOP10出炉!

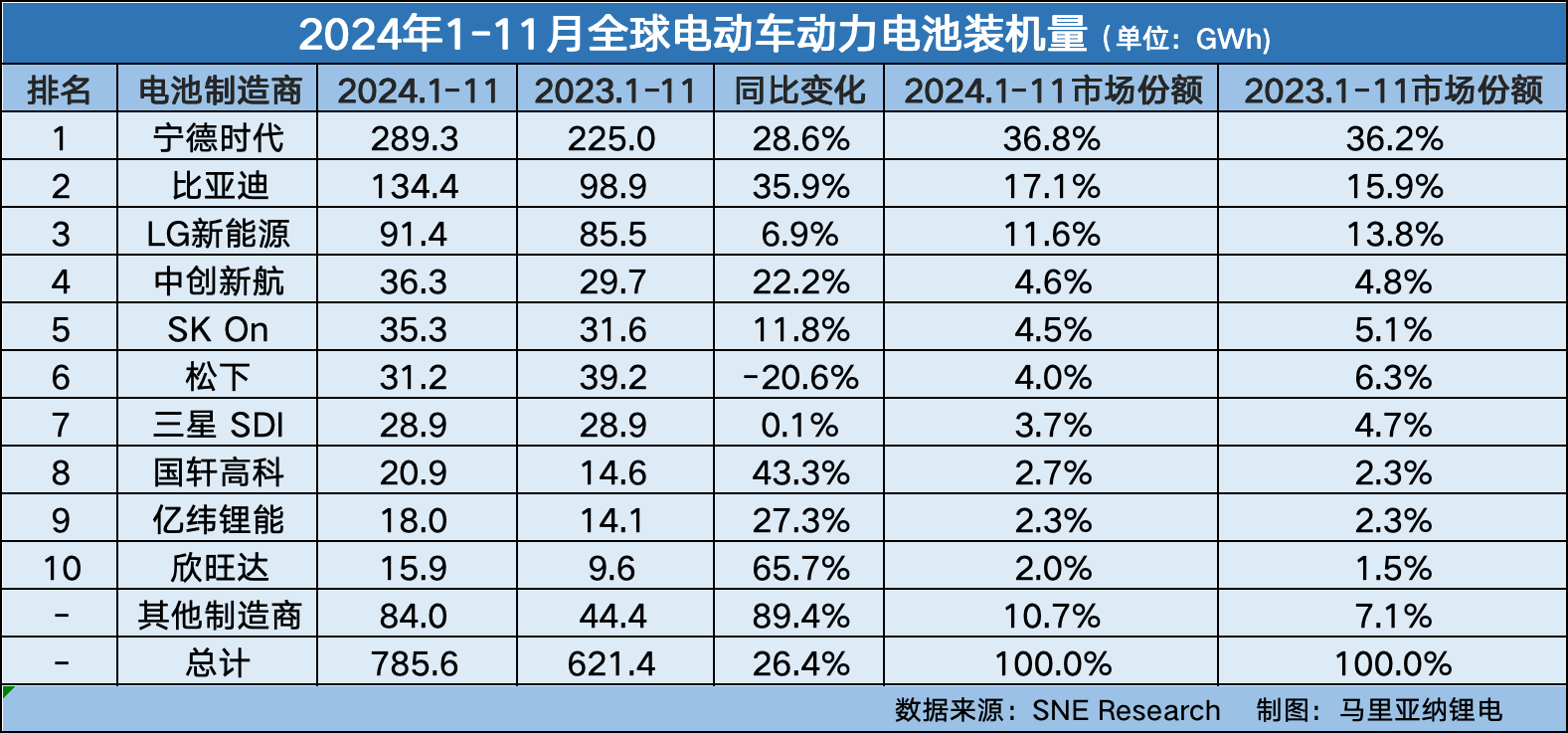

1月6日,韩国研究机构 SNE Research 发布全球动力电池最新统计数据,2024年1-11月,全球动力电池装机总量达785.6GWh,同比增长26.4%。

从市场份额来看,2024年1-11月全球动力电池装机量TOP10企业中,宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能、欣旺达等6家中国电池企业上榜,除中创新航外,其他五家中国企业市占率均有所上涨或持平。而日韩电池企业松下、LG新能源、SK On、三星 SDI 市占率均出现下滑。

从装机量同比变化来看,2024年1-11月全球动力电池装机量TOP10企业中,除松下以外,其他9家电池企业均实现了正增长。

中国企业方面,2024年1-11月,6家企业装机量总计514.8GWh,市场份额达65.5%。

其中,宁德时代以289.3GWh的装机量继续保持全球第一的位置,也是唯一一家装机量超200GWh的企业,市场份额达36.8%。SNE信息显示,在中国国内这个全球最大的电动汽车市场,包括ZEEKR、AITO、理想汽车等在内的国内主要整车厂,特斯拉、宝马、奔驰、大众等众多全球主要整车厂均在使用宁德时代的电池。

比亚迪装机量排名全球第二,达134.4GWh,同比增长35.9%,市场份额为17.1%。SNE指出,2024年1-11月,比亚迪电动汽车销量约为367万辆,其中纯电动汽车约为159万辆,较特斯拉多8000辆。比亚迪正在通过双轨战略加速增长,同时瞄准纯电动汽车和插电式混合动力(PHEV)市场,在此带动下,比亚迪电池的市场份额正在快速扩大。

2024年1-11月,中创新航的装机量为36.3GWh,排名第四,同比增长22.2%,市场份额为4.6%。国轩高科的装机量为20.9GWh,排名第八,同比增长43.3%,市场份额为2.7%;亿纬锂能的装机量为18.0GWh,排名第九,同比增长27.3%,市场份额为2.3%;欣旺达的装机量为15.9GWh,排名第十,同比增长65.7%,市场份额为2.0%。

韩国企业方面,2024年1-11月,LG新能源、SK On、三星 SDI装机量总计为155.6GWh,市场份额为19.8%,较2023年同期下降3.8个百分点。

其中,2024年1-11月,LG新能源的装机量为91.4GWh,排名第三,同比增长6.9%,市场份额为11.6%;SK On的装机量为35.3GWh,排名第五,同比增长11.8%,市场份额为4.5%;三星 SDI 的装机量为28.9GWh,排名第七,同比增长0.1%,市场份额为3.7%。

日本企业方面,松下排名第六,是榜单前十名中唯一一家日本企业,也是唯一装机量负增长的企业。2024年1-11月,松下电池装机量为31.2GWh,同比下降20.6%,市场份额为4.0%。SNE分析称,松下主要为特斯拉供应电池,装车量出现同比负增长的主要原因是2024年初因改款而暂时停产的Model 3销量下滑,以及特斯拉今年销量负增长。

SNE指出,由于电动汽车需求放缓,电池制造商的开工率下降,以欧洲和美国市场为中心的韩国电池企业的市占率正在进一步下降。中国电池制造商虽然受到美国和欧洲的牵制,但能够基于稳定的国内市场,将过剩的电池销售到新兴国家来应对。

“短期内,预计中国以外的主要地区的增长将低于预期,汽车和电池公司将专注于通过低成本车型和混合动力车等业务的战略多元化以及技术创新来确保未来的竞争力。”SNE称。

本文内容来源于马里亚纳锂电等公开信息,“新能源技术与装备”整理,责任编辑:胡静,审核人:李峥

版权声明∶转载新能源网站内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,请添加小编微信号(msprocess)详细沟通。

相关推荐

-

-

金钠科技董事长杨维元:钠电池大规模应用时代已来临 未来将呈现“南锂北钠”趋势!

2025年3月28日,由起点钠电、起点研究院(SPIR)联合主办的“第七届起点钠电论坛暨钠电行业排行榜发布会”在深圳宝安登喜路国际酒店盛大举办,本次大会以“技术成本突破 市场爆发元年”为主题,500+钠电产业链嘉宾齐聚现场,进行深度分享与思维碰撞。

2025-03-31

-

热点文章

-

招标 | 南方电网分布式绿电制氢项目招标;中能建风光氢制绿色醇油项目EPC中标

2026-07-06

-

-

辽宁10万吨绿色甲醇项目EPC总承包中标候选人公示;中能建风光氢制绿色醇油项目EPC中标

2026-07-07

-

-

总投资52亿元,广东海上风电制氢项目获备案;吉林20.83万吨绿色甲醇项目获备案

2026-07-14

-

先惠技术9个月揽获宁德时代超18亿订单;中国船舶氢燃料电池动力货船下水

2026-07-21

-

-

氨为氢能产业带来发展新机遇

氢能作为一种备受追捧的零污染高效能源,其稀缺性使得人们对其渴求不已。然而,能耗巨大的压缩过程以及极低温度下的液化环节,被视为通往氢能转型之路上的重大障碍。在此背景下,氨成为热门的替代选项,尽管这种物质带有些许气味,但它有望成为能源转型中的奇迹材料。

作者:

-

氨为氢能产业带来发展新机遇

-

氨为氢能产业带来发展新机遇

-

氨为氢能产业带来发展新机遇

-

艾默生自动化技术助力绿氢安全高效生产

-

艾默生自动化技术助力绿氢安全高效生产

评论

加载更多