报告分享 | 2024全球氢能产业展望:制氢电解槽、燃料电池、投融资情况等

注:领取方式在文末哦!

第一章 全球氢能产业发展概况

(一)氢能政策导向

全球氢能补贴体系开始向氢能上游供应链倾斜,绿氢增长推动力进一步加码。2023年,全球多国提出了有关清洁氢或绿氢生产的补贴方案,补贴额度、门槛等逐渐明确。其中,美国《通胀削减法案》(IRA)中清洁氢气生产税收抵免方案初次公布,根据制氢生命周期排放量分级给予补贴;韩国政府正计划推出与美国类似的“清洁氢认证+税收抵免补贴方案。此外,欧盟以及澳大利亚、西班牙等国分别提出了价值数十亿人民币的制氢项目补贴。随着海外各国对绿氢项目补贴的密集到位,海外绿氢项目或将迎来集中落地开工阶段,同时海外制氢装备、储运市场将迎来大幅度增长。

2023年国际航运领域减碳政策带动了绿色氢基能源的明确需求。2023年7月,国际海事组织升级航运业减碳目标:全球到2040年比2008年碳排放至少降低70%,并正式开始开展船舶碳排放强度评级。进入2024 年,欧盟也将开始正式对欧盟境内停泊的船舶征收碳税。据此,大规模近零排氢基能源(绿色甲醇与绿氨)替代传统燃料成为最具潜力的实现路径。多重因素驱动下,国际各大航运龙头开首艘氨燃料船舶下单,这为国际绿氢及氢基能源的消纳带来了明确需求。

(二)氢能产业规模及分布

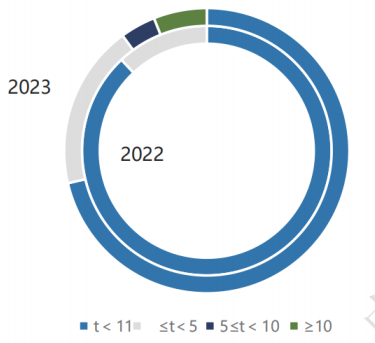

2023年全球电解水制氢项目开始向大型化、万吨级发展。2023年1月至12月全球新增建成的电解水制氢项目中,干吨级以上氢气产能的项目数量占比显著增大,由上一年度同期的仅约 12%提升到了29%。其中,2023年全球至少3项达到了吨级氢气产能,其中规模最大的是中国中石化新疆库车绿氢项自,氢气产能约2万吨/年,电解槽装机260MW。另有1万吨/年氢气产能项目两项分别为中国的三峡集团内蒙古纳日松光伏制氢项目,电解槽装机75MW;巴西最大氮肥企业Unigel位于卡马萨里的一期绿氨项目(标称产能1万吨/年),电解槽装机60MW。

图2:2022年或2023年不同产能(干吨/年)区间内全球新增建成电解水制氢项目数量占比情况

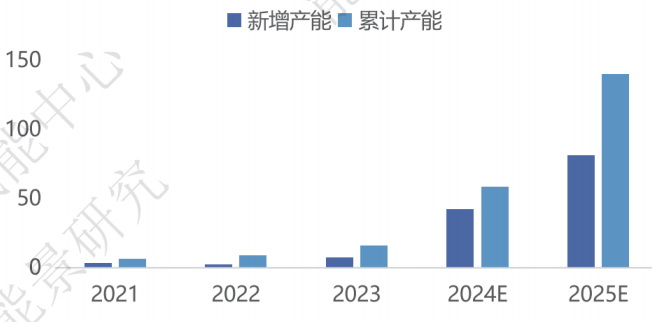

图3:2021年-2025年全球电解水制氢新增氢气产能(万吨/年)及累计氢气产能(万吨/年)

来源:中咨氢能中心,能景研究

注:t代表2022年或2023年新增建成项目产能。结合国内外项目统计及发展趋势进行预测

2023 年全球电解水制氢项目建设的主要推动者为各国各领域龙头企业、地方政府。其中,各国能源、化工及交通领域的龙头企业是直接推动方,主要基于自身传统业务的绿色转型展开。如中国中石化新疆库车绿氢项目,制取绿氢用于中石化旗下的塔河炼化替代传统天然气制氢;国际航运龙头马士基推动的丹麦 Aabenraa 港口绿氢制甲醇项目,为马士基旗下的甲醇船舶提供零碳甲醇燃料。其次,各国的财政支持也是电解水制氢项目推进的重要因素,最典型的如瑞典钢铁龙头企业 Ovako建成的绿氢替代传统燃料冶金项目,绿氢产能约3千吨/年,其中瑞典能源署提供了 30% 以上的建设资金。(部分内容)

第三章 中国氢能产业规模进展及趋势

(一)电解水制氢

2023年中国电解水制氢项目主要推动方为各大国央企及地方政府,同时民营能源化工企业开始增多。2023年国内如中国石化、国电投、国家能源集团、中能建等能源央企,旗下均有一项或多项万吨级产能的绿氢项目在建,中煤、中石油等央企也已展开大型电解水制氢项目筹划。同时,中国部分民营企业也开始推动绿氢项目建设,典型如赤峰市能源物联网零碳氢氨一体化示范项目等。这些民营企业主要为能源及化工领域上市企业,还有部分为新疆、陕西等地的传统油气、氯碱企业。

2023年中国电解水制氢项目开始向万吨级绿氢产能迈进。2023年,中国建成了首例万吨级产能的绿氢项目,中石化新疆库车绿氢示范项目;另有4项万吨级产能范项目、国能宁东可再生氢碳减排示范区项目等,均计划于2024年建成。此外,2023年中国新开工但尚未进行制氢装备招标的项目至少5项,如中能建松原氢能产业园绿色氢氨一体化项目、中石化鄂尔多斯市乌审旗风光融合绿氢示范项目等,大多计划在 2026 年左右建成。

2023年中国电解水制氢新建成产能及电解槽需求量实现翻倍增长

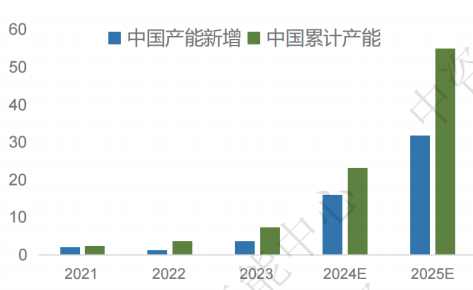

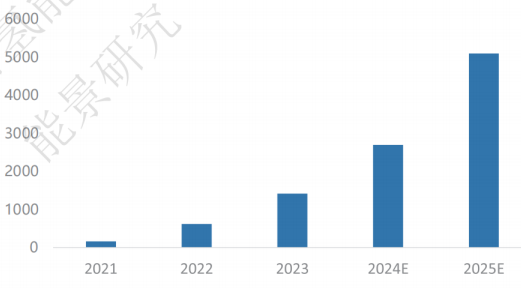

2023年1月至12月,中国电解水制氢新增成产能(建成项目)约3.7万吨/年,同比增长约181%;截至2023年12月底,中国电解水制氢累计产能约达7.2万吨/年。绿氢项目产能的持续建设,推动2023年中国电解槽年需求量(在建项目)进一步扩张。2023年1月至12月,中国制氢电解槽需求量约1.42GW(不含出口量),相较上一年度同期增长约128% 。

图13:2021-2025年中国绿氢项目新增产能(吨/年)

图14:2021-2025年中国绿氢项目电解槽需求(MW)

从行业发展环境来看,2023年市场、技术、政策等3个方面发生了较大突破人有利中国电解水制氢产业继续加速发展。

一是绿氢需求市场逐渐明确。2023年,国际上航运、航空等领域的强制性减碳政策逐渐出台,同时马士基、中远海运等航运龙头开始寻找绿色甲醇等低碳替代燃料供应,提供了绿氢的消纳方向。

二是制氢技术难题逐步被攻克,奠定绿氢项目规模化、商业化发展基础。一方面,2023年中石化新疆库车绿氢项目建成投运,提供了首例规模化制、储、运、用绿氢的可行性样本;另一方面,2023年中国制氢电解槽技术、氢电耦合技术等加速迭代,在波动性可再生电力制氢场景下的安全性、可靠性逐渐增强。

三是中国绿氢相关政策体系逐步细化完善,保障绿氢项目顺利运营。一方面,2023年国内氢能相关创新管理政策更多、更加具体,如绿氢生产“无需危险化学品安全生产许可”等,打通了项目建设、投运的政策通道;另一方面,国内如陕西等开始出台绿氢补贴政策,缩减了煤化工等领域绿氢与灰氢之间的成本差距。

基于市场、技术、政策、国内项目规划与进展情况,以及绿氢将在交通、化工等各领域中的减碳作用,我们预测,中国电解水制氢产能以及制氢电解槽需求将持续增长:电解水制氢建成产能方面,到2024年年底,中国电解水制氢累计产能预计或将超过14万吨/年,到2025年底超过30万吨/年,到2030年底超过650万吨/年。制氢电解槽需求方面,2024年全年,中国国内制氢电解槽需求预计可达约2.7GW(不含出口);2025 年至2030 年,中国制氢电解槽需求累计达到近60GW。(部分内容)

本文内容来源于中咨公司氢能产业发展咨询中心等公开信息,“新能源技术与装备”整理,责任编辑:胡静,审核人:李峥

版权声明∶转载新能源网站内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,请添加小编微信号(msprocess)详细沟通。

- 没有了

评论

加载更多