生物质能利用装备制造业报告:西门子清洁能源、瀚蓝环境等代表企业分析

全球氢能产业政策分析

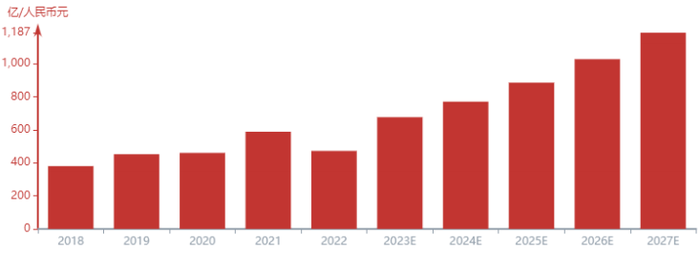

摘要:随着“十四五能源计划”和“碳达峰”的深入,生物质能利用逐成为各国政府和企业的重点关注领域。生物质能利用装备制造行业为新兴行业,目前行业规模较小,竞争格局分散。但受政策驱动和需求拉动,行业竞争激烈,同时未来的发展前景十分可观。2018年至2022年,行业市场规模(按每年新增装备制造的销售收入) 由18年的380亿元到21年588亿元再到2022年472亿元。未来五年,预计中国光热发电装备制造行业从2023年的676亿元迅速上升,在2027年将达到1,187亿元。

生物质能利用装备制造行业定义

生物质能利用装备制造行业是指从生物质资源中提取、转化、利用能量的相关装备和技术的研发、制造和销售,以及相关工程服务和维护。该行业主要涉及的产品包括生物质能源加工设备、生物质燃气化发电装置、生物质热电联产装置、生物质成型加工设备等。生物质能利用装备制造行业是一个新兴的高科技产业,具有广阔的市场前景和巨大的经济社会效益。该行业涉及领域广泛,如生物质能发电、生物质能制氢、生物质热能利用、生物质合成液体燃料等,还可以推动农业发展。

生物质能利用装备制造行业分类

生物质能利用装备制造行业主要可以根据生物质能利用方式、生物质能利用产业链上的环节以及生物质能源的种类等因素进行分类。首先,生物质能利用方式可分为直接燃烧、气化、液化和发酵等。不同的生物质能利用方式需要不同的装备制造技术和设备。其次,生物质能利用产业链上的环节可分为原材料采集和预处理、转化和制造、能源利用和回收利用等。由于生物质能利用过程中需要多个阶段的处理和转化,因此需要大量的装备制造技术和设备。

生物质能利用装备制造产业链分析

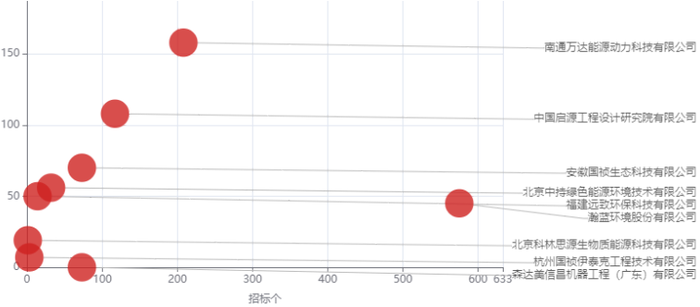

生物质能利用装备制造产业链分析上游主体为原材料的生产和制造。其中代表性企业有:山东龙力生物科技股份有限公司、济南圣泉集团股份有限公司、秸秆控股集团有限公司等。中游主体为生物质能利用装备的研究制造生产,代表性企业有:西子清洁能源、南通万达能源、瀚蓝环境等。下游则是生物质能的应用领域,代表性企业有: 重庆三峰集团、中国光大绿色、中粮生物科技有限公司等。

生物质能利用装备制造行业规模

中国生物质能利用装备制造行业总体市场规模持续增长。2018年行业市场规模为380亿元,2019年为452亿元,2020年受疫情影响为460亿元,2021年迅速增长至588亿元,2022年行业规模约为472亿元(装机发电进入平价时代以及材料上涨,2022年新增装机量较少)。预计未来五年均保持较快增长幅度,2023年预计为676亿元,到2027年底,行业市场规模预计可达到1,187亿元。

生物质能利用装备制造行业规模

生物质能发电新增装机量(万千瓦)=垃圾焚烧发电新增装机量+农林生物发电新增装机量+沼气发电新增装机量生物质能利用装备制造新增产值=生物质发电装备制造规模+其他生物质利用装备 (亿元)

生物质能利用装备制造竞争格局

整体上,目前行业尚处发展初期,格局相对分散。生物质能利用装备制造行业是中国新兴的行业之一,主要包括发电机组、气化设备、生物质颗粒机等。目前该行业市场规模逐渐扩大,但整体发展仍未到成熟阶段。自2021年以来,该行业销售额持续上升,2019年销售额达到452亿元。在市场份额方面,由于行业发展尚未成熟以及装备类型的分散,市场份额集中程度低。此外,该行业存在初创阶段的企业,面对尚未被广泛认可的技术管理和品牌等方面的挑战。但同时随着一些国家扶持政策的推进,竞争性市场环境变得激烈。

本文内容来源于:头豹研究院,责任编辑:胡静,审核人:李峥

版权声明∶转载新能源网站内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,请添加小编微信号(msprocess)详细沟通。

《生物质能利用装备制造》

点击下方按钮直接下载

评论

加载更多