一文读懂一条产业链:氢能产业链

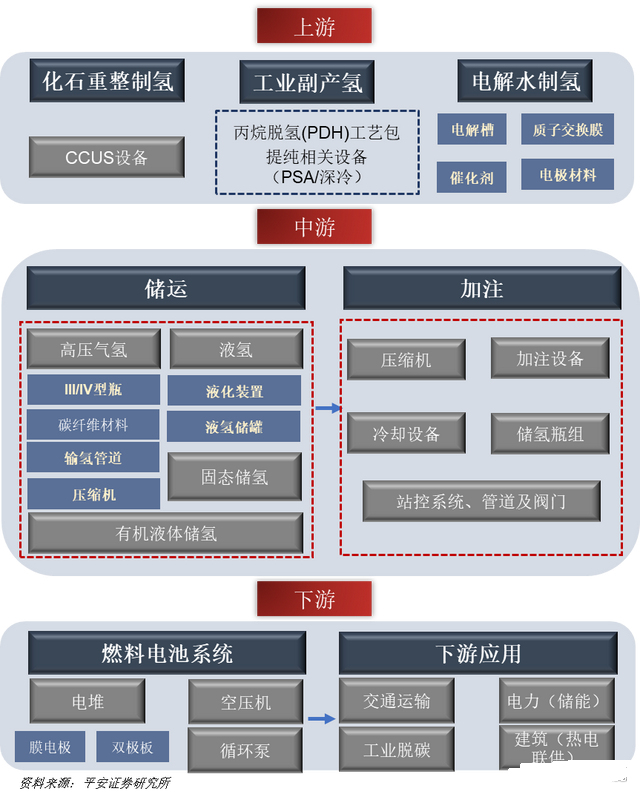

01 产业链全景图

02 氢能优势及发展前景

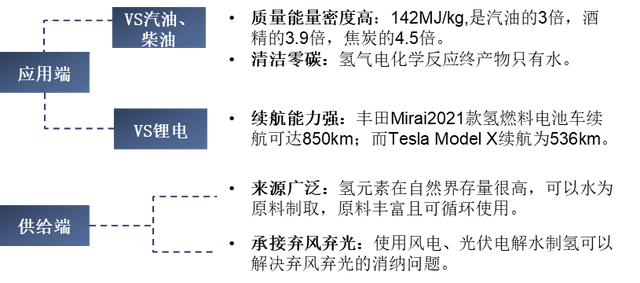

从应用端节能减排的角度来看,氢能可在多种场景替代汽油、柴油、天然气等能源,促进工业 、 交通等领域深度脱碳;

从供给侧能源安全的角度来看,氢能够以水为原料、使用风电、光伏作为清洁电源制取,是优质可再生能源推广潜力巨大 。

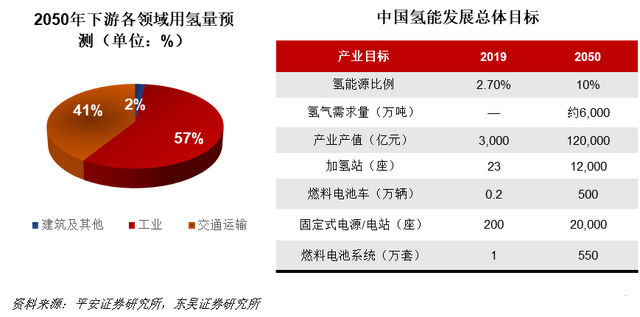

据中国氢能产业联盟与石油和化学规划院的统计,2019年我国氢气产能约4100万吨年产量约3342万吨,占终端能源总量份额仅27%,至2050年需求有望达6000万吨,可减排7亿吨二氧化碳。

03 上游产业链——制氢

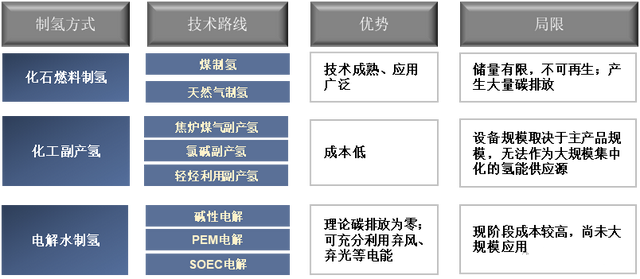

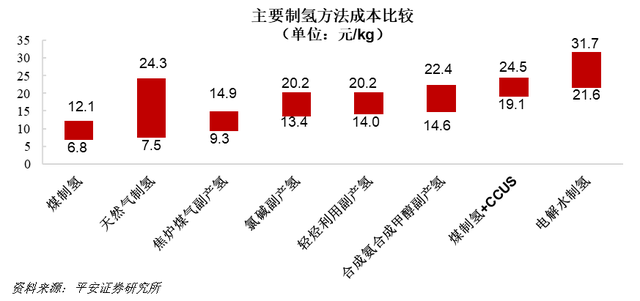

三种制氢路线:“成本”短期制约,“可持续”长期引领。氢气制备方式主要包括化石燃料制氢、工业副产氢和电解水制氢三类。

其中电解水制氢是利用水的电解反应制备氢气的技术,可再生电力制氢称为“绿氢”,是零碳排、可持续的“终极路线”,但目前成本仍是制约其普及的瓶颈因素,其规模化应用需要产业链各环节推动降本。

影响单位制氢成本的主要因素包括电价、单位电耗、设备单价、运行寿命等因素。随着后续风光发电LCOE下降、电解槽量产降本、效率提升和寿命增加,电解水制氢成本有望逐步接近工业副产氢甚至煤制氢,实现经济性。

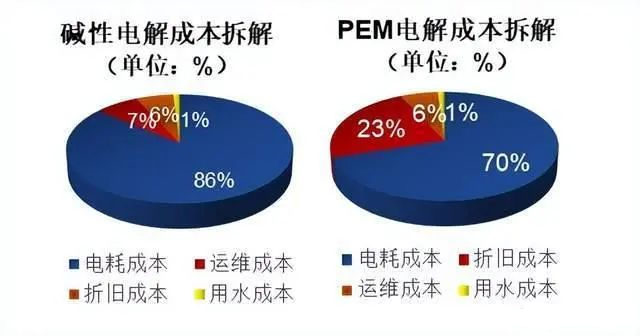

电解水制氢:电解水制氢中,电耗和折旧构成其主要成本。估算基准情形下碱性和PEM电解水制氢单位成本分别为21.85和25.29元/kg,电耗成本分别占总成本的86%和70%。

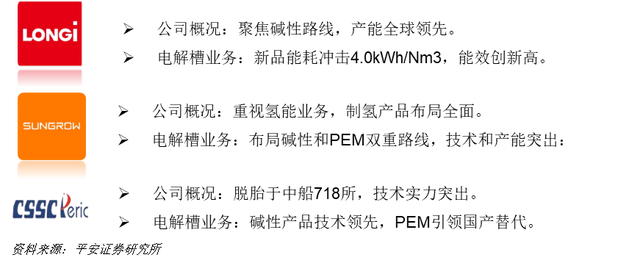

从产能布局来看,中国和欧洲企业产能规模领先,主要参与者积极扩产。从出货规模来看,考克利尔竞立、派瑞氢能和隆基氢能居国内企业第一梯队。

GGII统计,2022年我国电解水制氢设备出货量722MW(含出口同比增长106%。考克利尔竞立出货230MW,排名维持第一。

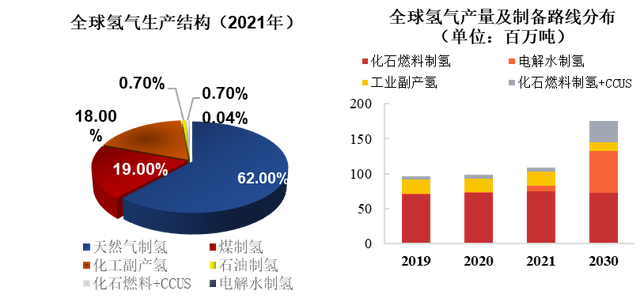

目前全球氢气生产以化石燃料制氢为主,清洁制氢存在替代空间。

未来清洁制氢方案将成为主要增量,电解水制氢产量将从2021年的不到4万吨大幅增长至6170万吨;耦合CCUS的化石燃料制氢产量将从2021年的60万吨增长至3300万吨,清洁制氢方案将成为主流。

电解槽装机步入高速成长期。电解槽是用于电解水制氢的主要设备,经历了一定时间的技术布局和产业链发展,全球制氢电解槽装机步入快速成长阶段,2021年全球新增装机209MW,同比增长2.4倍。净零排放目标下2030年全球制氢电解槽累计装机将达到720GW。

04 中游产业链

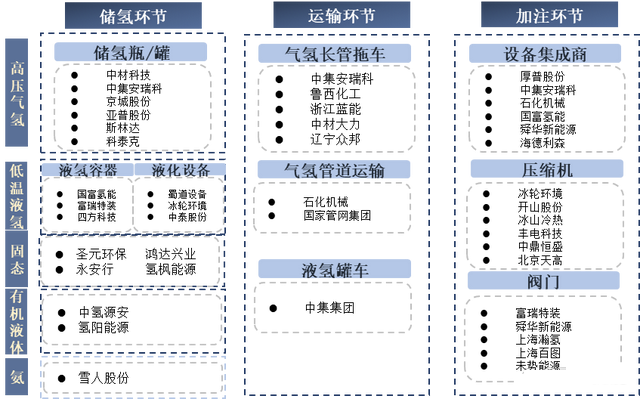

氢储运、加注是连接制氢与用氢端的重要桥梁。氢能产业链主要包括制氢、储运、加注、应用四个环节。储运和加注是承上启下的中间环节属于氢能产业链中的基础设施。

氢储运技术路线多元相关赛道包括专用容器、压缩或液化设备、储氢材料等。

加氢站是为氢燃料电池汽车充装氢气的设施是燃料电池车推广应用的重要配套;加氢站设备是加注环节的核心所在。

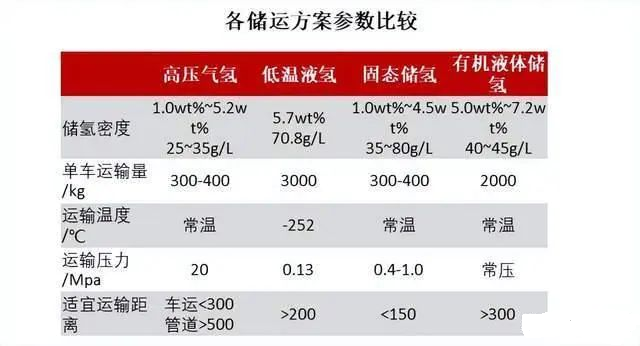

氢气储运方案主要有四种:高压气氢、低温液氢、固态储氢和有机液体储氢。

高压气氢和低温液氢有望率先产业化。固态和有机液体等储氢方式发展阶段相对较早,高压气氢和低温液氢技术相对成熟有望率先实现产业化应用。

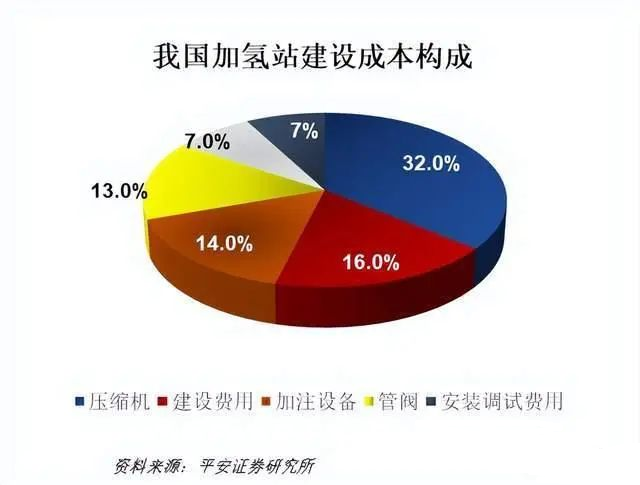

氢设备是加氢站的关键组成部分。加氢站中站外输送或站内生产的氢气经压缩机增压后储存在高压储罐内通过加氢机为燃料电池汽车加注氢气。设备是加氢站成本的大头,占加氢站建设成本超过60%。

压缩机是加氢站的核心设备价值量高、可靠性要求高。加氢站中压缩机用于为氢气加压是加氢站的核心设备,其成本占加氢站建设投资的30%以上。

阀门应用在氢能产业链各环节,技术要求高。氢能阀门国产化率较低。

05 下游产业链

氢能的应用侧主要分为工业、交通、电力以及建筑四个部分,应用领域短期以工业为主,长期在交通、电力领域发展空间广阔

氢能在交通、电力等领域的应用将逐步扩展。交通和电力部门是全球碳排放的重要来源。氢能在重载交通工具、长时储能等领域潜力巨大但规模化推广有赖于技术成熟、产业链降本、基础设施建设等需要时间发展。

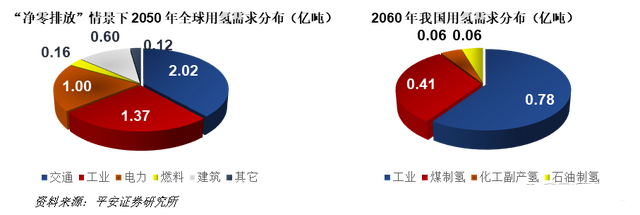

IEA预计,全球净零排放情形下,2030年全球交通/电力领域氢能需求分别为0.2/0.3亿吨;到2050年则大幅增至2/1亿吨,2050年交通将成为全球氢能最大的需求领域。

中国氢能联盟预计,碳中和情景下2060年我国交通/电力用氢规模分别为4051万吨/600万吨。

氢燃料电池是使用氢气发电的装置,是氢能应用的关键设备。氢燃料电池使用氢气或富氢气体作为燃料。它也可以分为如下图所示的产业链条。

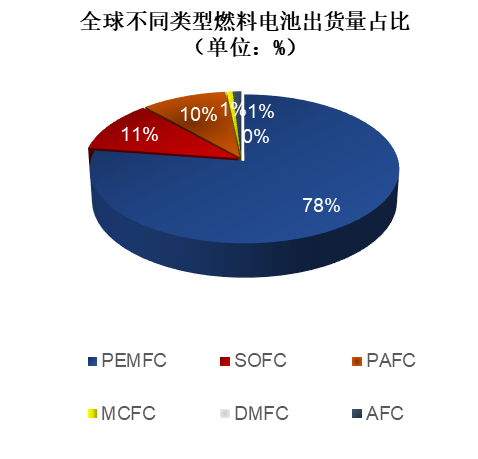

从氢燃料电池技术路线来看,其可以分为PEMFC ,SOFC,AFC,PAFC,MCFC五种。

目前 PEMFC 是氢燃料电池的主流技术路线 SOFC次之。

PEMFC 具有结构紧凑、启停快、运行温度低等优势,适宜车载使用,也可以用作分布式发电。

根据E4tech报告数据,2020PEMFC全球出货量占比达78.08%,具有绝对优势。SOFC次之,占比为 11.19%。

06 氢燃料电池公司

本文内容来源于飞跑的鹿,“新能源技术与装备”整理,责任编辑:胡静,审核人:李峥

版权声明∶转载新能源网站内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,请添加小编微信号(msprocess)详细沟通。

相关推荐

-

中国大型风光发电制绿氢装备现状及展望

截至2024年3月底,我国公开在建及规划建设的电解水制氢示范项目装机总规模超过64GW,绿氢项目建设呈爆发式增长,我国风光发电制绿氢装备市场将开启万亿级新赛道。

2025-01-11

-

15项氢能制取及利用技术详解

工信部发布《国家工业节能降碳技术应用指南与案例(2024年版)》,其中,《氢能制取及利用技术》部分,共遴选并详解了15项技术,涵盖了重载物流长途运输车辆、氢储能发电系统、加氢站和制加氢一体站建设及改造、氢能轨道交通、可再生能源制氢、氢气锅炉、大规模氢储运装置、工业炉窑、生物质合成气制氢、绿色航煤制备、富氢尾气利用等多个应用领域。

2025-01-10

-

制氢储氢技术及氢能应用发展现状

目前,氢能产业的发展如火如荼,其中,碱性电解水 (AWE) 制氢、高压气态储氢和氢燃料电池等技术已经得到初步示范应用,但仍存在关键技术短板亟待突破的问题,比如:AWE 制氢中低电压、高电流密度、高稳定性电极材料的可控制备,氢燃料电池中高可靠性和耐用性的催化剂和质子交换膜的制备。

2025-01-10

热点文章

-

2026 SNEC光储展:储能首次成为核心展示板块,多家企业发布新品与达成合作

2026-06-05

-

华电福建5兆瓦级海水制氢项目环评批复;氢枫、国富氢能预中标总投资7000万元加氢站项目

2026-06-01

-

直击SNEC 2026 | 台达:以“高效、智能、低碳”全场景方案,赋能光伏产业穿越周期

2026-06-08

-

-

延长石油高速公路加氢示范站建成中交;深能5MW离网光伏制氢项目在内蒙古成功投产

2026-06-02

-

-

-

氨为氢能产业带来发展新机遇

氢能作为一种备受追捧的零污染高效能源,其稀缺性使得人们对其渴求不已。然而,能耗巨大的压缩过程以及极低温度下的液化环节,被视为通往氢能转型之路上的重大障碍。在此背景下,氨成为热门的替代选项,尽管这种物质带有些许气味,但它有望成为能源转型中的奇迹材料。

作者:

-

氨为氢能产业带来发展新机遇

-

氨为氢能产业带来发展新机遇

-

氨为氢能产业带来发展新机遇

-

艾默生自动化技术助力绿氢安全高效生产

-

艾默生自动化技术助力绿氢安全高效生产

评论

加载更多