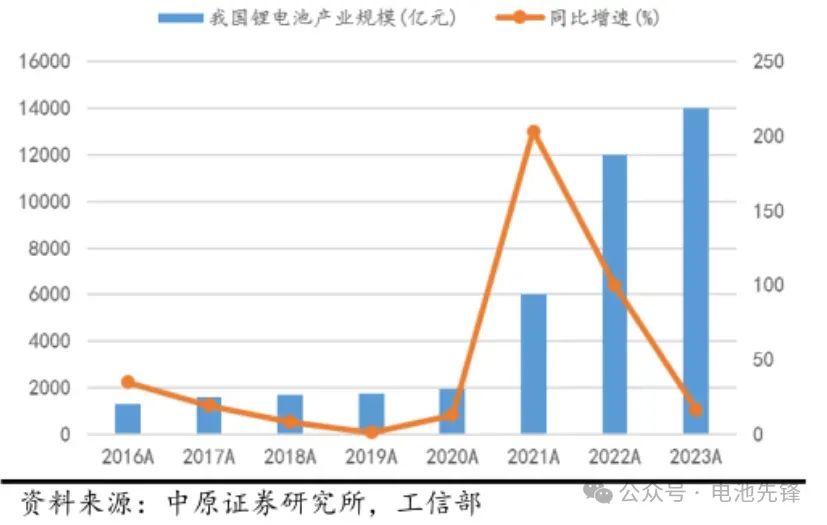

新能源锂电池产业链全解析:掌握上中下游核心环节与产业逻辑

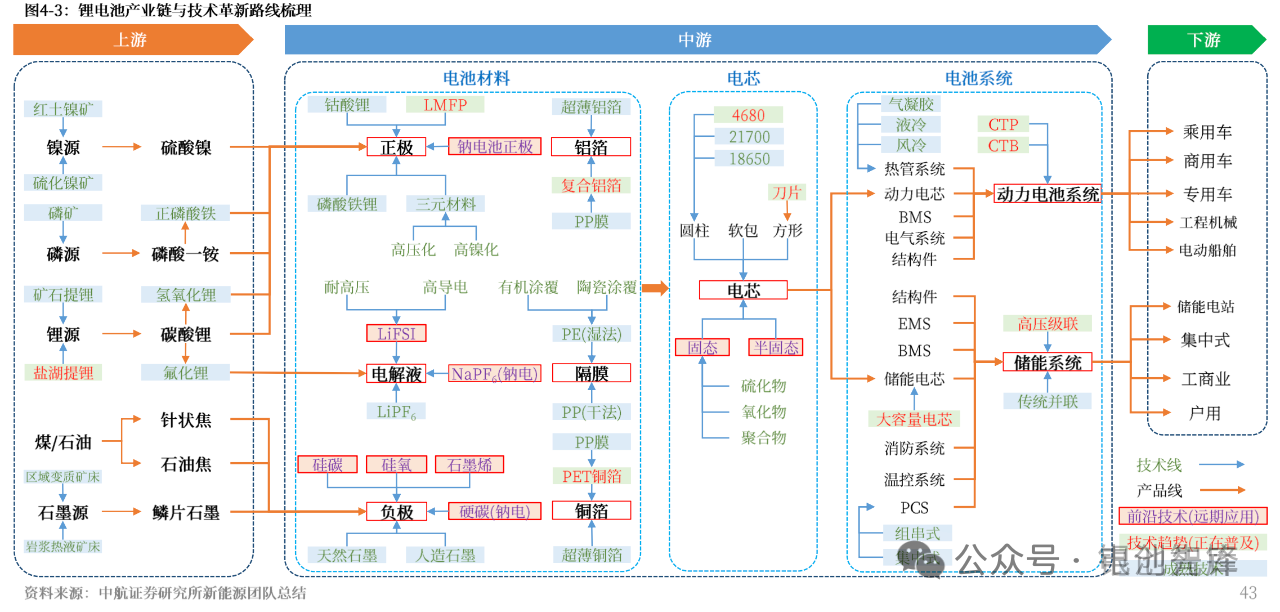

一、产业链全景图

锂电池产业已形成一条环环相扣、纵深发展的产业链条。

上游作为产业根基,一方面聚焦锂、钴、镍等关键矿产的勘探与开采,另一方面深耕正极材料、负极材料、电解液、隔膜等基础组件的研发生产,为中游制造环节筑牢 “资源堡垒”;

中游堪称产业枢纽,以电芯工艺为核心,贯通模组封装技术与电池管理系统(BMS)研发,将上游原材料精准转化为高能量密度、长循环寿命的电池产品,成为连接 “资源端” 与 “应用端” 的核心枢纽;

下游则是产业价值落点,锂电池凭借高储能优势,深度融入电动汽车、储能电站、消费电子等多元场景,在绿色交通、能源革命与智能生活领域持续释放动能,反哺全产业链迭代升级。

二、行业定义

锂电池,采用锂金属或锂合金作为负极材料,搭配非水电解质溶液体系,凭借高能量密度、长循环寿命、低自放电率及环境友好等特性,成为现代能源领域的标志性产品。从智能手机的便携电源到电动汽车的动力心脏,从家庭储能系统到工业级备用电源,其应用场景已深度渗透至消费电子、新能源交通、储能基建等多个领域,成为构建绿色能源体系的核心环节。

锂电池产业则是以锂电池为核心的全链条经济生态,覆盖生产制造、场景应用、回收利用全生命周期环节,形成集关键材料研发、精密电池制造、多元市场拓展、资源循环技术于一体的综合性产业集群,既是全球能源转型的重要引擎,也是驱动产业链协同创新的战略型产业。

三、上游产业链

上游是锂电池产业链的基础,主要负责提供关键原材料和基础材料。这些包括锂矿、钴矿、镍矿等矿产资源,以及正极材料、负极材料、电解液和隔膜等。

在上游产业链中,我们比较看好以下两个领域的发展前景:

1、锂矿资源在全球加速迈向电动化、储能化的时代浪潮中,锂电池需求正迎来爆发式增长,锂矿资源的战略价值也随之急剧攀升。作为锂电池的 “核心命脉”,锂资源的稀缺性与不可再生性,使其成为产业链上游的关键控制点 —— 掌控锂矿资源的企业,正凭借资源壁垒在产业竞争中占据战略主动。

展望未来,随着电动汽车渗透率持续提升与储能市场的规模化扩张,锂资源的供需矛盾将进一步加剧,坐拥优质锂矿资源的企业将迎来黄金发展机遇。从澳大利亚锂辉石矿的机械化开采,到南美 “锂三角” 盐湖提锂技术的迭代突破,行业正通过技术革新与产能扩张双轮驱动,构建更高效、更稳定的锂资源供给体系,这不仅是破解产业链 “卡脖子” 问题的关键,更是支撑全球能源转型稳健前行的重要基石。

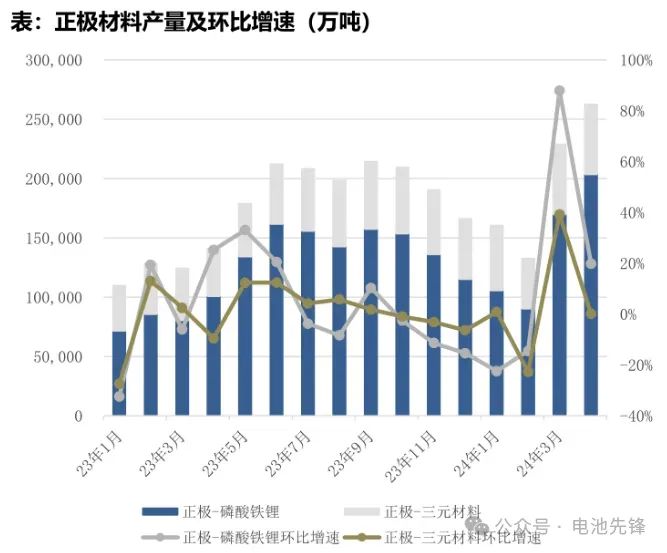

2、正极材料

正极材料作为锂电池性能的 “核心指挥棒”,直接定义了电池的能量密度上限与使用寿命周期。当前市场呈现高镍三元材料与 ** 磷酸铁锂(LFP)** 双技术路线并行的格局:

高镍三元材料

依托技术迭代红利,通过提升镍含量(如 NCM811、NCA 体系)持续突破能量密度天花板,精准匹配高端电动汽车对长续航里程的严苛需求,成为追求极致性能车型的首选方案;

磷酸铁锂材料

则凭借本征安全性高、循环寿命长、成本优势显著等特性,在储能电站、两轮电动车及经济型电动汽车市场占据主流地位,尤其在动力电池 “去钴化” 趋势下,其应用场景正加速向中高端市场渗透。

二、中游产业链

中游作为锂电池产业链的核心枢纽,承担着将上游原材料转化为终端产品的关键使命,其核心业务涵盖电芯精密制造、模组集成封装及电池管理系统(BMS)研发三大环节:

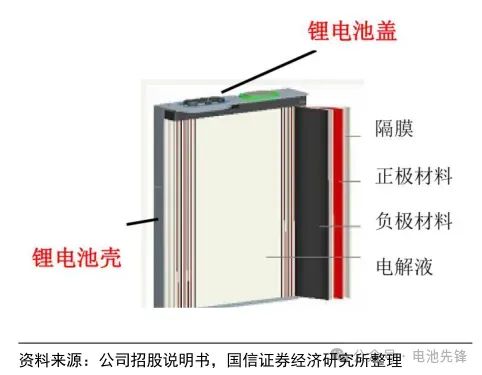

电芯制造

通过极片涂布、辊压、分切、卷绕 / 叠片等精密工艺,将正负极材料、隔膜、电解液组装为电池 “心脏”,其工艺精度直接决定电池能量密度与稳定性;

模组封装

将单体电芯通过串并联设计集成至模组,配套热管理、结构防护等系统,实现从 “元件” 到 “功能单元” 的性能跃升;

电池管理系统(BMS)开发

以硬件电路设计与智能算法为核心,实时监控电池状态、优化充放电策略、保障系统安全,是连接 “物理电池” 与 “智能应用” 的关键桥梁。

中游企业需同时具备前沿技术研发能力(如固态电池工艺、4680 大圆柱电池技术)与规模化生产管控能力(如 GWh 级产线良率优化),以应对下游电动汽车、储能等场景对电池高能量密度、长循环寿命、极致安全性的严苛需求,堪称产业链技术迭代与产能落地的 “双轮驱动引擎”。

1、电池制造

中游电池制造作为产业链的 “技术硬核”,深度整合电芯精密制造、模组智能封装、BMS 系统开发三大核心环节。以宁德时代、比亚迪为代表的头部企业,凭借 decades-long 的技术沉淀(如 CTP/CTC 无模组技术、刀片电池工艺)与 GWh 级规模化生产能力,构建起横跨全球的市场统治力 —— 二者合计占据全球动力电池装机量超 50% 份额,成为产业技术标准的主要制定者。

展望技术演进方向,4680 大圆柱电池(特斯拉主导)、麒麟电池(宁德时代研发)等新一代产品正掀起产业变革:4680 电池通过 “无极耳 + 大电芯” 设计提升能量密度与快充性能,麒麟电池凭借 “电芯倒置 + 立体冷却” 技术将系统能量密度推至 255Wh/kg,两类技术均以超千项专利壁垒重塑竞争格局。在此背景下,中小厂商面临 “技术代差” 与 “成本劣势” 双重挤压,市场份额正加速向研发投入超百亿、产能规划达 TWh 级的头部企业集中,产业呈现 “强者恒强” 的马太效应。

三、下游产业链

下游作为锂电池产业链的终端应用阵地,深度覆盖电动汽车、储能系统、消费电子等多元领域,各领域基于自身应用特性,对锂电池在性能、安全性与成本上提出差异化严苛要求,成为锂电池技术迭代升级的核心驱动力:

电动汽车领域

对能量密度、续航里程、快充性能及安全性高度关注。高能量密度可提升续航,快充技术缩短补能时间,而安全性是保障驾乘人员生命安全的基石,同时成本控制关乎整车性价比与市场竞争力,促使锂电池向高镍三元、硅基负极等高性能低成本方向发展。

储能系统领域

侧重长循环寿命、高安全性与成本效益。储能系统需频繁充放电,长循环寿命可保障长期稳定运行;安全性是大规模储能电站建设运营的关键;成本则影响储能项目的经济性与商业可行性,推动磷酸铁锂等技术不断优化成本与性能。

消费电子领域

追求小型化、轻量化、高能量密度及安全性。需适配各类轻薄便携设备,高能量密度满足续航需求,安全性保障用户使用无忧,促使锂电池在封装工艺、材料体系等方面持续创新,如超薄柔性电池等技术涌现。在下游多领域多维需求牵引下,锂电池技术创新浪潮迭起,持续赋能各应用场景高质量发展。

当下前景最好的板块主要集中在以下三个方向:

1、电动汽车

电动汽车作为锂电池最大“消费池”,市场规模持续膨胀。全球碳减排大旗下,电动汽车渗透率节节攀升,特斯拉、比亚迪、蔚来等车企销量飙升,强力拉动锂电池需求。从紧凑轿车到豪华 SUV,从城市通勤到长途货运,电动汽车全场景渗透,驱动锂电池向高能量、快充、长寿命方向进化。

2、储能系统

在全球可再生能源加速崛起的时代背景下,储能系统从 “可选项” 转变为能源体系的 “刚需配置”。锂电池储能凭借响应速度快、能量密度高、循环寿命长等突出优势,在储能市场中占据领先地位。

展望未来,随着储能技术的持续迭代创新以及成本的逐步降低,锂电池储能市场有望迎来爆发式增长,成为驱动锂电池产业发展的全新增长引擎。从分布式的家用储能系统,满足家庭日常用电管理与峰谷套利需求,到大型电网侧储能项目,承担电网调峰、调频、黑启动等关键任务,锂电池储能正以全方位、多层次的应用模式,深度参与并有力支撑全球能源结构向清洁化、智能化转型。

3、消费电子

尽管消费电子市场整体增长步伐放缓,然而 5G、折叠屏等前沿技术的不断渗透,持续重塑市场格局,使得高性能锂电池的需求热度不减。与此同时,智能穿戴设备、无人机等新兴消费电子产品强势崛起,为锂电池产业开辟出全新的增长赛道。

在此背景下,锂电池企业纷纷锚定小型化、高能量密度、快充技术三大核心方向,全力攻坚。通过精巧的设计与先进材料的运用,实现电池小型化,契合消费电子产品轻薄便携的外观趋势;借助材料体系创新与工艺优化,提升能量密度,延长产品续航时长,保障智能交互的流畅体验;加速快充技术研发迭代,大幅缩短充电时间,满足用户高频使用需求。这一系列举措不断拓展着锂电池在消费电子领域的应用边界,为产业发展注入新动能。

六、行业发展趋势

锂电池产业链正处于高速变革的关键阶段,未来几年将呈现四大核心演进趋势:

1、技术创新驱动产业升级高镍三元材料(如 NCM910 体系)、固态电池(电解质体系革新)、4680 大圆柱电池等前沿技术加速商业化落地。通过材料体系创新(如富锂锰基正极、硅碳负极)与工艺突破(如干电极技术、无钴化路线),锂电池能量密度有望突破 500Wh/kg,成本较当前水平再降 30%,持续以技术红利激活产业创新生态。

2、资源战略竞争白热化

锂、钴、镍等关键矿产的战略价值已上升至 “国家能源安全” 高度。具备上游资源掌控力(如参股南美盐湖、布局非洲锂矿)与全链资源管理能力(勘探 - 开采 - 冶炼 - 回收闭环)的企业将构筑核心壁垒。与此同时,电池回收技术(如湿法冶金、火法再生)的规模化应用,使 “城市矿山” 成为锂资源供给的重要补充,预计 2030 年全球锂回收量占比将超 25%。

3、应用场景多元化爆发

电动汽车领域

随着 800V 高压平台普及与超充网络完善,锂电池将支撑电动车续航突破 1000 公里,且在商用车(重卡、船舶)领域渗透率快速提升;

储能市场

长时储能(10 小时以上)需求催生 “锂电池 + 液流电池” 混合储能模式,电网级储能项目单体规模向 GWh 级跃升;

新兴场景

无人机物流、电动船舶、低空飞行器等跨界应用,推动锂电池向高功率密度、极端环境适应性方向迭代。

4、绿色循环体系加速构建

政策强制力(如欧盟电池新规)与产业内生动力双重驱动下,“材料生产 - 电池制造 - 回收再生” 闭环生态成为必答题。企业通过布局退役电池检测评估、高效拆解、材料再生全流程技术,不仅实现锂、钴、镍等资源回收率超 95%,更将降低产业链 30% 以上的碳足迹,推动锂电池产业从 “线性经济” 向 “循环经济” 转型,为 “双碳” 目标提供核心支撑。

文章内容来源电池先锋,流程工业整理编辑,责任编辑:胡静,审核人:李峥

版权声明∶转载流程工业网内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,电话:16601379371(同微信)

相关推荐

-

新型储能技术图解:钠离子电池储能、压缩空气储能、飞轮储能等

高压级联储能在大容量场景优势显著;储能电站火灾频发,政策不断强调储能安全,液冷、全氟己酮方案受到关注;新的电化学储能技术快速发展,钠离子电池储能、液流电池储能、氢储等产业化不断加速;新的物理储能技术层出不穷,光热储能、重力储能、压缩空气储能、飞轮储能等示范项目逐步落地。

2024-12-21

-

动力电池主要公开技术汇总:固态电池、钠离子电池、特斯拉圆柱电池等

本文整理了近三年(动力)电池的主要公开技术,参考了大量研究报告、公开文献、公开专利、发布会内容、音视频资料等并揉合了作者个人主观观点,简单介绍了近年来具有代表性的10种新材料、新工艺技术和10种电池包集成和管理技术,并公开分享。

2024-12-17

-

一文全面了解钠离子电池

根据应用场景不同,钠离子电池主要可分为动力和储能两种。相比成熟的锂离子电池商业化水平,钠离子电池的商业化进度仅仅处于起步阶段,仅有少数企业的钠离子电池进行了初步的商业化,完整成熟的产业链也未形成。

2024-12-11

热点文章

-

2026 SNEC光储展:储能首次成为核心展示板块,多家企业发布新品与达成合作

2026-06-05

-

华电福建5兆瓦级海水制氢项目环评批复;氢枫、国富氢能预中标总投资7000万元加氢站项目

2026-06-01

-

直击SNEC 2026 | 台达:以“高效、智能、低碳”全场景方案,赋能光伏产业穿越周期

2026-06-08

-

-

延长石油高速公路加氢示范站建成中交;深能5MW离网光伏制氢项目在内蒙古成功投产

2026-06-02

-

-

-

氨为氢能产业带来发展新机遇

氢能作为一种备受追捧的零污染高效能源,其稀缺性使得人们对其渴求不已。然而,能耗巨大的压缩过程以及极低温度下的液化环节,被视为通往氢能转型之路上的重大障碍。在此背景下,氨成为热门的替代选项,尽管这种物质带有些许气味,但它有望成为能源转型中的奇迹材料。

作者:

-

氨为氢能产业带来发展新机遇

-

氨为氢能产业带来发展新机遇

-

氨为氢能产业带来发展新机遇

-

艾默生自动化技术助力绿氢安全高效生产

-

艾默生自动化技术助力绿氢安全高效生产

评论

加载更多