固态电池行业深度解析:产业链、技术、市场规模等

一、固态电池原理

“

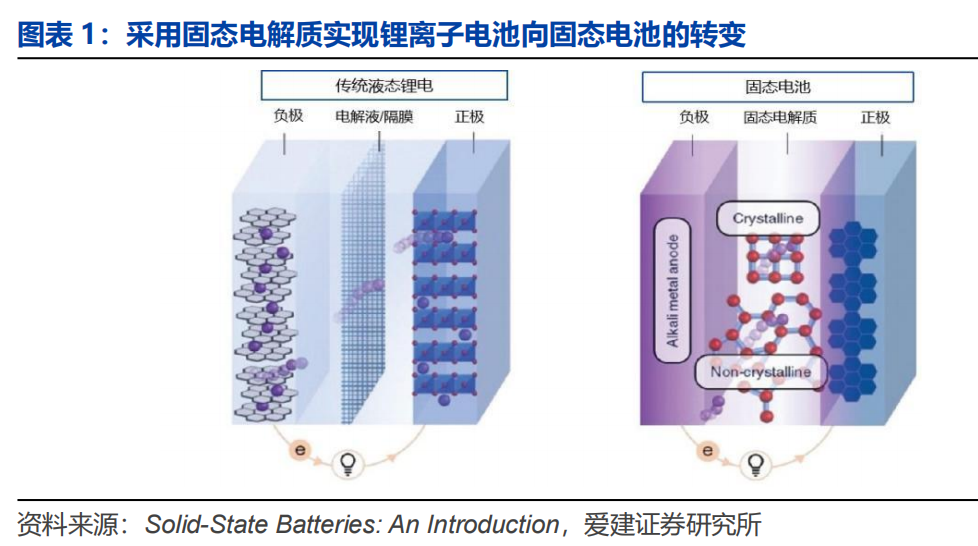

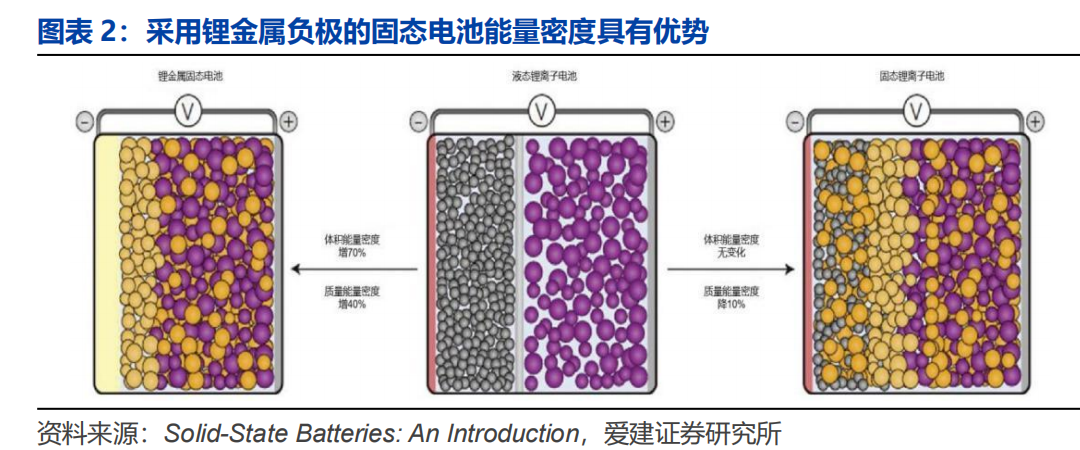

锂离子电池类似 ,电解质固态化是核心差异高容量负极的使用提升固态电池能量密度。固态电解质虽然提供了电解液和隔膜的作用,但需要在正负极极片中添加固态电解质以保障电极内部离子传输效率,需使用高容量负极提升能量密度。锂电池相对于铅酸电池、镍镉电池、镍氢电池等能量密度有明显提升 , 固态电池采用固态电解质和硅负极/锂金属负极能量密度将进一步提升。

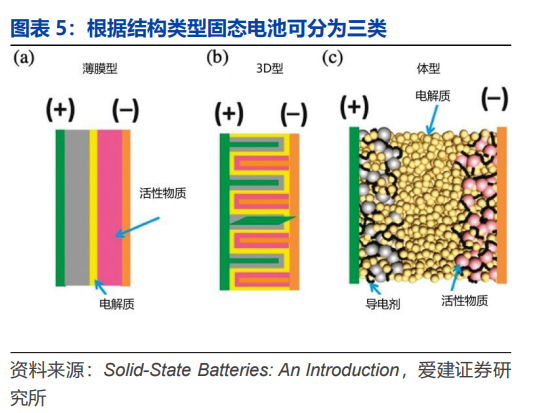

二、固态电池分类

“

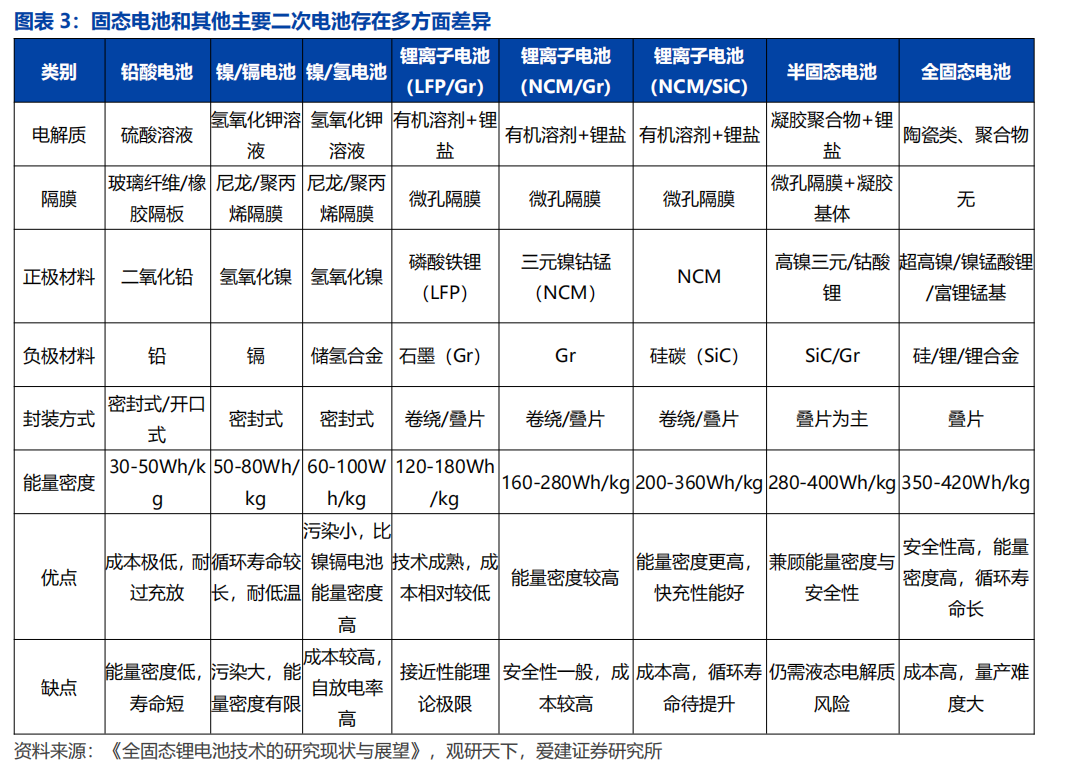

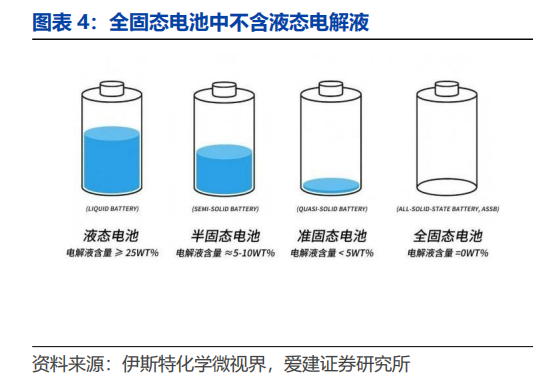

体型硫化物全固态电池是趋势。

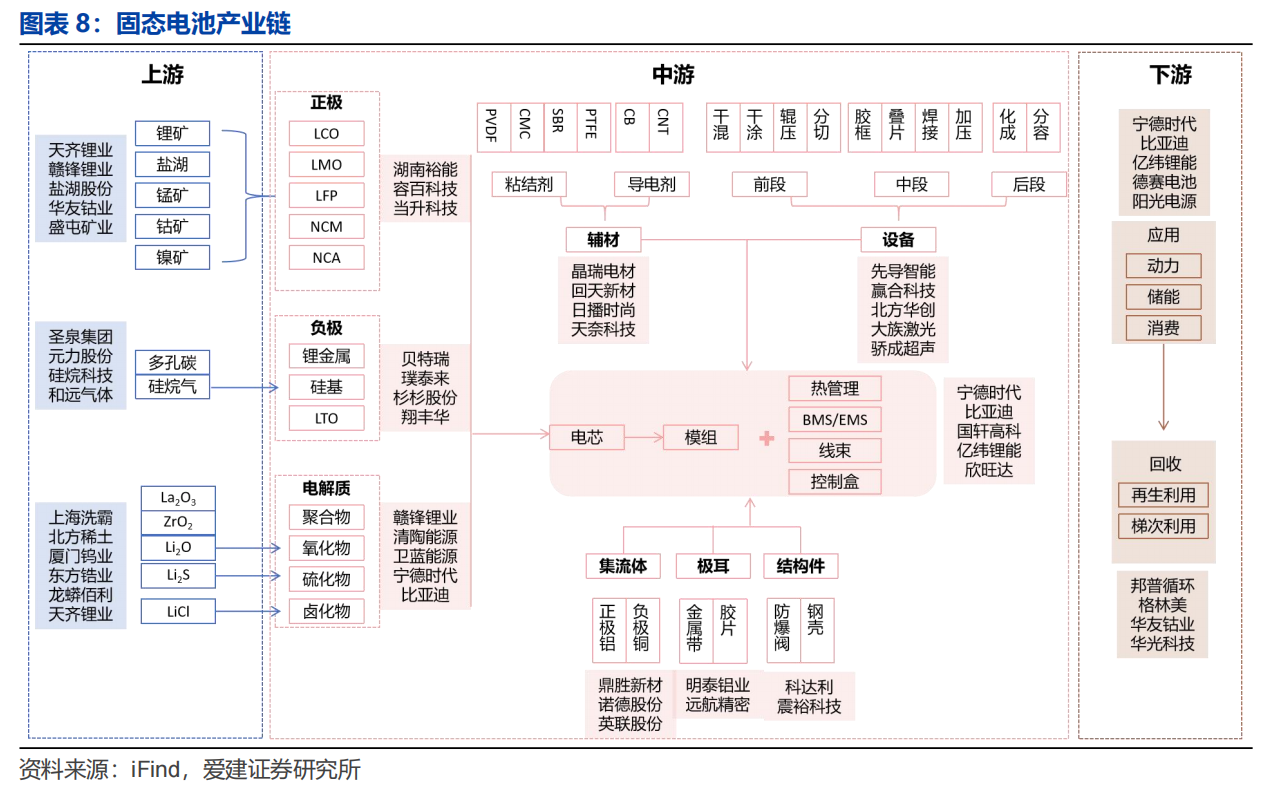

三、固态电池产业链

“

上游原材料 ,中游电芯制造 ,下游应用和回收。

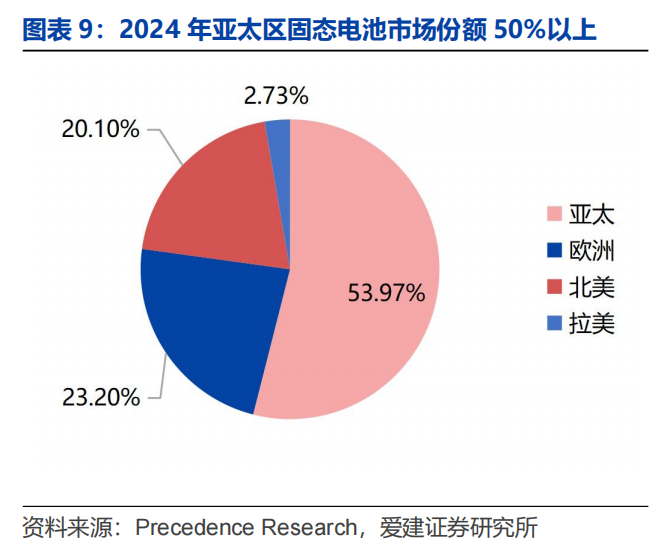

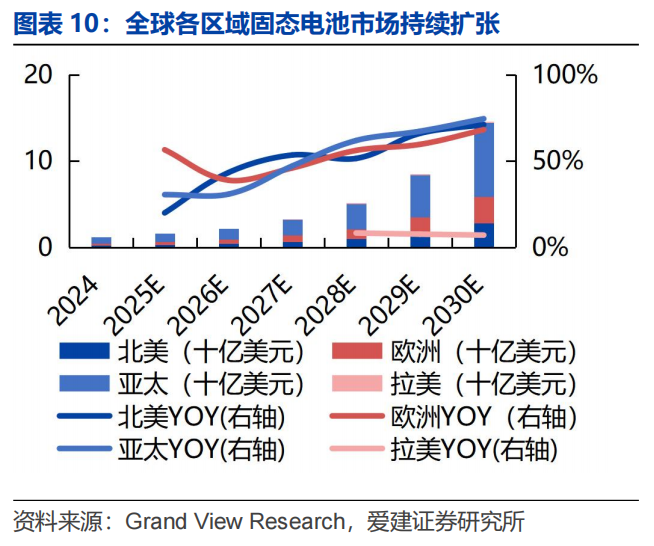

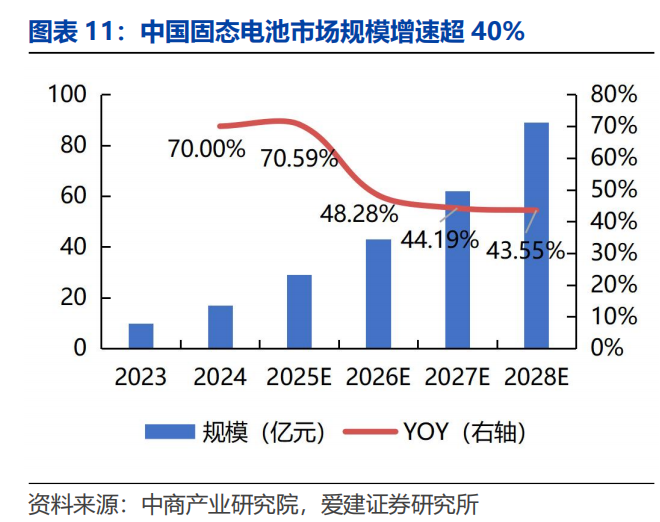

四、固态电池市场规模

“

当前亚太区市场规模最大 ,全球各区域需求快速增强。

全球各区域固态电池市场规模持续扩张。据 Grand View Research 预计 ,亚太、北美和欧洲等主要市场 2025-2030 年维持在 20%以上的增速 ,规模持续增长。

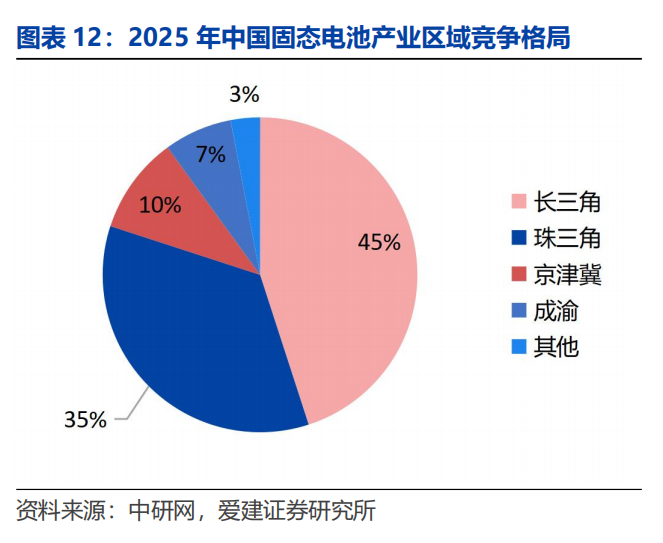

国内各区域形成多极化竞争格局。长三角与珠三角具有全产业链生态与终端市场协同优势 , 占据超八成市场份额。

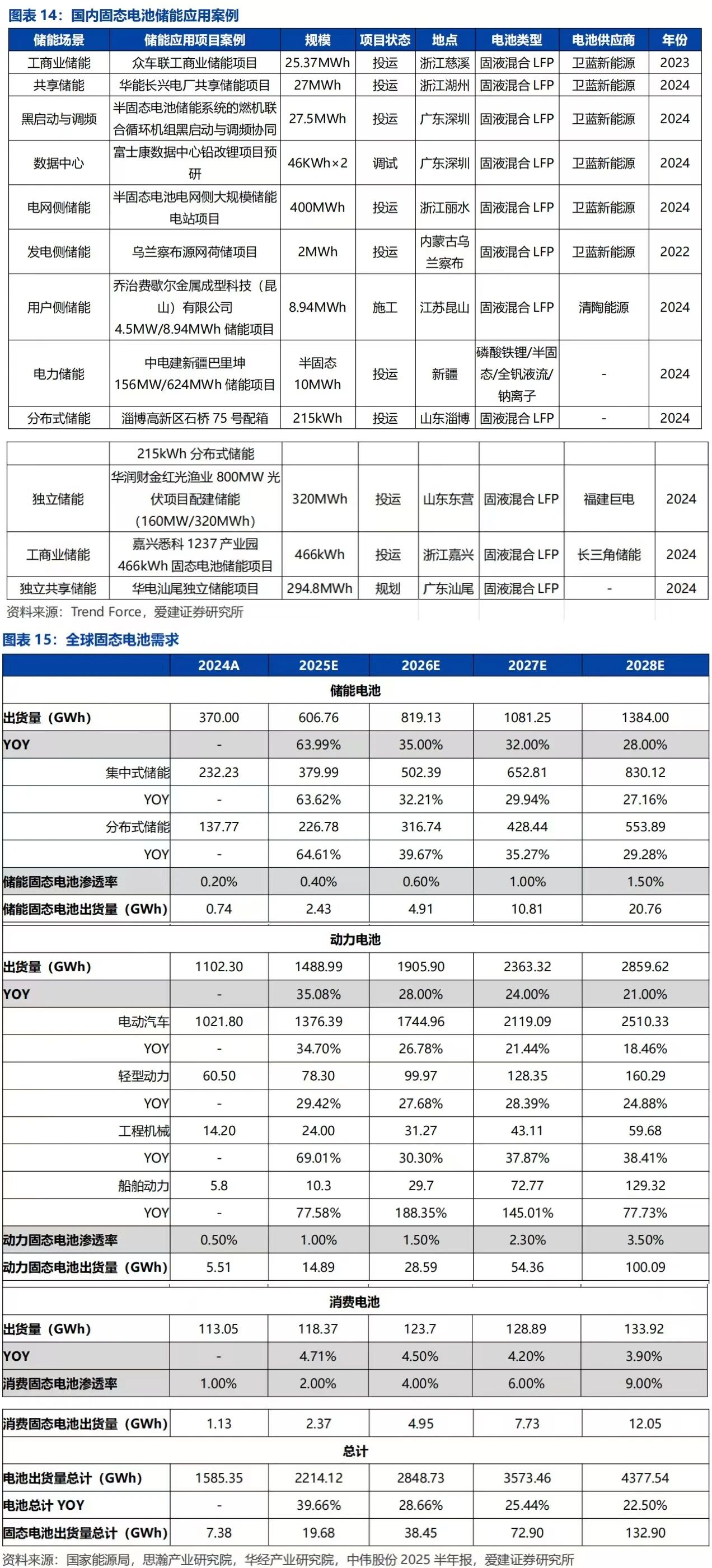

五、固态电池应用场景

“

动力电池推动大规模需求 ,消费电池快速渗透。

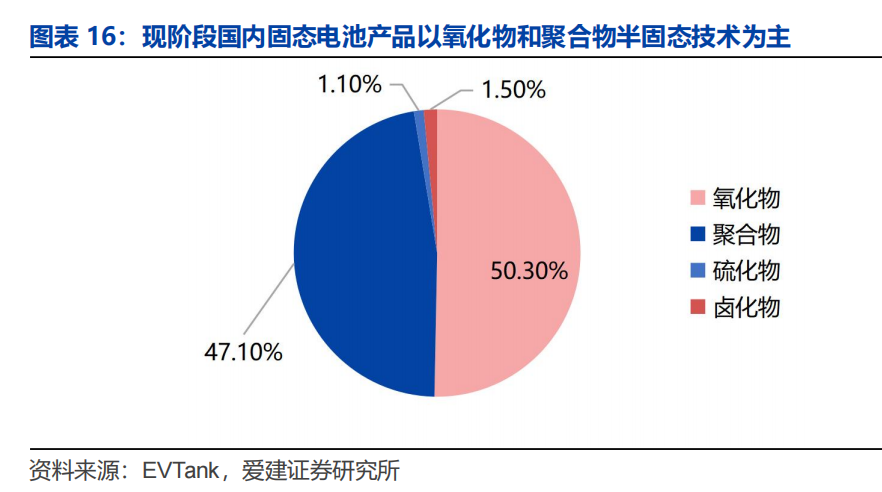

六、固态电池技术

“

目前氧化物聚合物半固态为主 ,硫化物全固态是趋势。

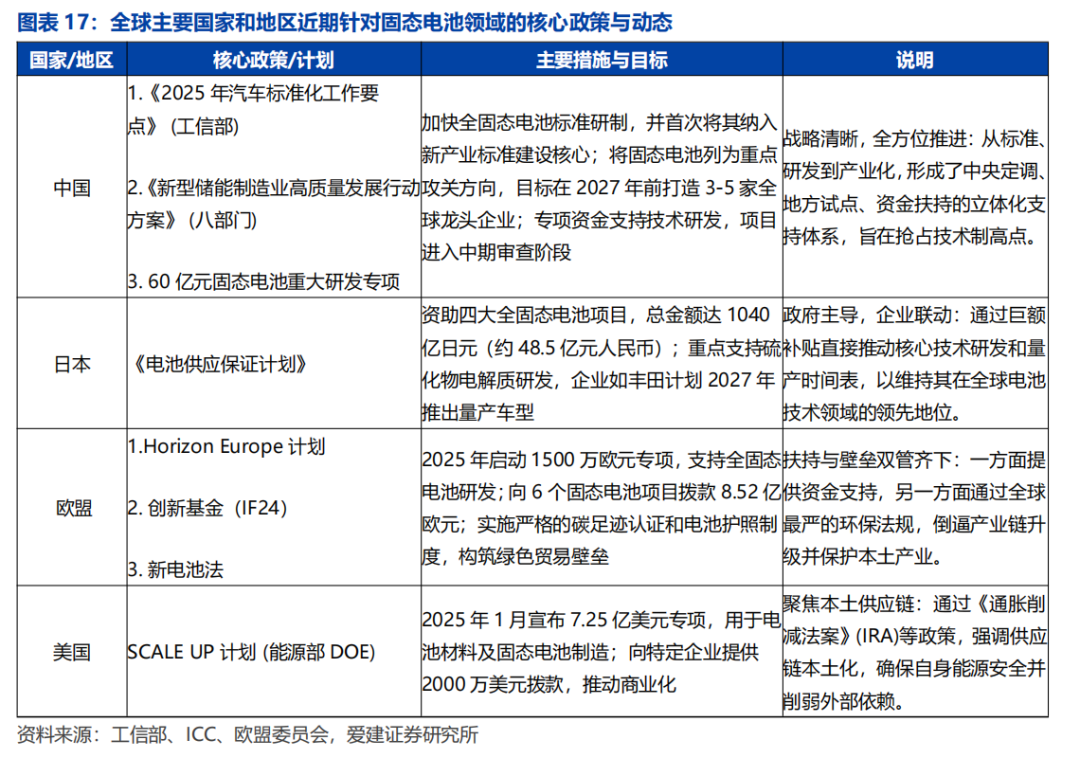

七、固态电池政策

“

全球竞逐固态电池 ,中日欧美政策支持。

八、国内车企固态电池布局和规划

“

九、固态电池行业相关公司

“

十、固态电池项目

“

2026年第一季度,中国固态电池产业迎来爆发式增长,全国范围内超过25个项目密集签约、开工或投产,总投资规模突破350亿元,规划电芯总产能超110GWh,覆盖江苏、浙江、广东、湖北等多个产业聚集区。项目进展:1月10日,合源锂创全国首座纯固态电池量产基地在江苏淮安投产;1月15日,金羽新能1.2GWh产线在杭州投产;3月,清陶能源台州3.5GWh产线进入生产阶段,首条产线投产后将扩建至10GWh。广东卫蓝固态电池产业园、湖北黄冈劲恒固能10GWh项目等百亿级项目相继签约。

技术路线:氧化物电解质路线率先量产(如清陶能源、合源锂创),硫化物路线聚焦材料端布局(紫金矿业、当升科技)。半固态与全固态技术并行,应用场景扩展至新能源汽车、低空经济、储能、消费电子等领域。

产业链协同:上游材料环节加速突破,当升科技、智动力等企业推进固态电解质及前驱体材料项目;设备企业如先导智能已交付专用生产线设备。下游车企密集发布装车计划,长安、比亚迪、吉利等计划2027年前后实现小规模商用。

区域布局:长三角、珠三角成核心聚集区,江苏、上海临港签约项目占比显著。广东凭借政策支持与完整产业链,推动“量产攻坚+全生态布局”,加速技术从实验室向规模化应用跨越。

本文内容来源于爱建证券等公开信息,“新能源技术与装备”整理,责任编辑:胡静,审核人:李峥

版权声明∶转载新能源网站内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,请添加小编微信号(msprocess)详细沟通。

相关推荐

-

-

-

全国最大规模“火电+熔盐”储能项目顺利通过科技成果鉴定;全国首座压缩空气+锂电池组合式储能电站关键设备试车成功

全国最大规模“火电+熔盐”储能项目顺利通过科技成果鉴定;全国首座压缩空气+锂电池组合式储能电站关键设备试车成功;

2026-03-06

热点文章

-

中国能建中标锡林郭勒压缩空气储能项目;中创新航枣庄基地60GWh电芯及集成项目拟建

2026-06-16

-

国华投资“绿港氢城”绿氨项目一期建成中交;内蒙古制氢项目EPC总承包招标

2026-06-22

-

全国首个“光氢储”一体化项目在如东建成;中国石油兆瓦级制氢项目获备案

2026-06-15

-

浙江工业副产氢协同示范项目一期获核准;60万吨绿色甲醇项目落地山东省

2026-06-18

-

-

-

榆林零碳产业园氢能(制氢)示范项目最新进展;吉林19.72万吨绿色甲醇项目开工

2026-06-29

-

氨为氢能产业带来发展新机遇

氢能作为一种备受追捧的零污染高效能源,其稀缺性使得人们对其渴求不已。然而,能耗巨大的压缩过程以及极低温度下的液化环节,被视为通往氢能转型之路上的重大障碍。在此背景下,氨成为热门的替代选项,尽管这种物质带有些许气味,但它有望成为能源转型中的奇迹材料。

作者:

-

氨为氢能产业带来发展新机遇

-

氨为氢能产业带来发展新机遇

-

氨为氢能产业带来发展新机遇

-

艾默生自动化技术助力绿氢安全高效生产

-

艾默生自动化技术助力绿氢安全高效生产

评论

加载更多