一天吃透一条产业链:光伏产业(附全产业链价值拆解展望)

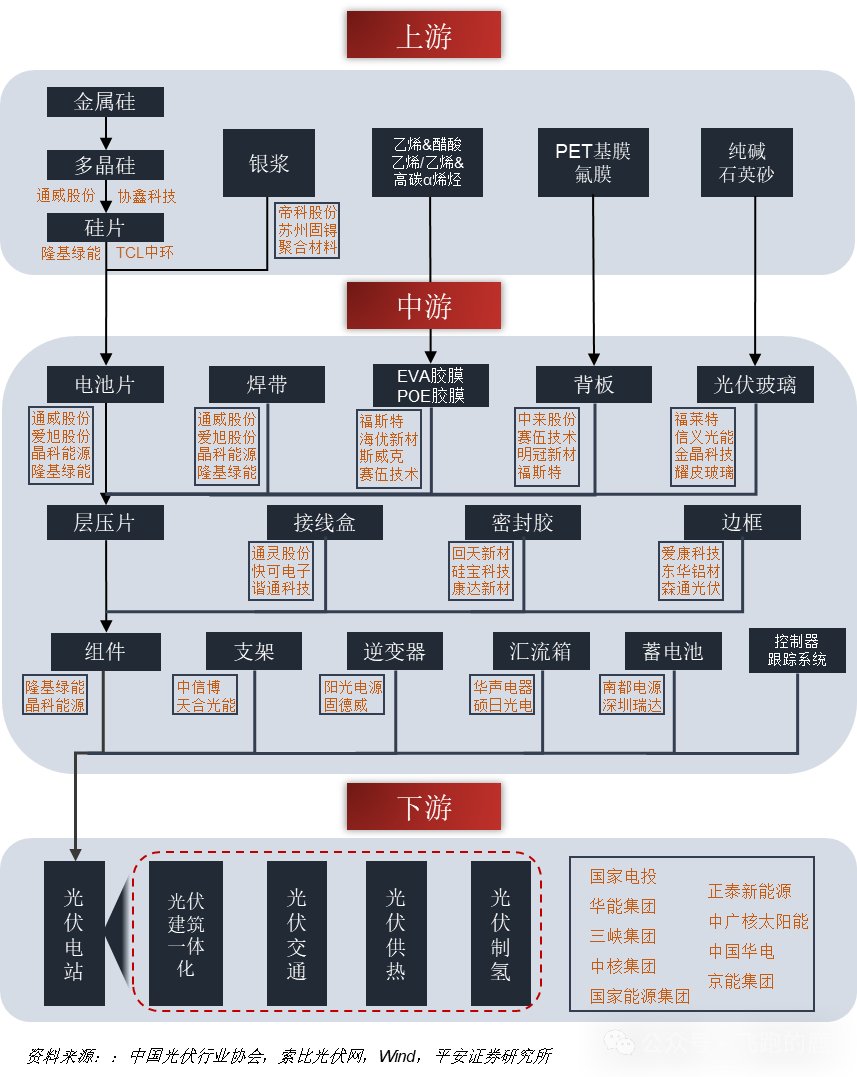

01 产业链全景图

02 产业链整体展望

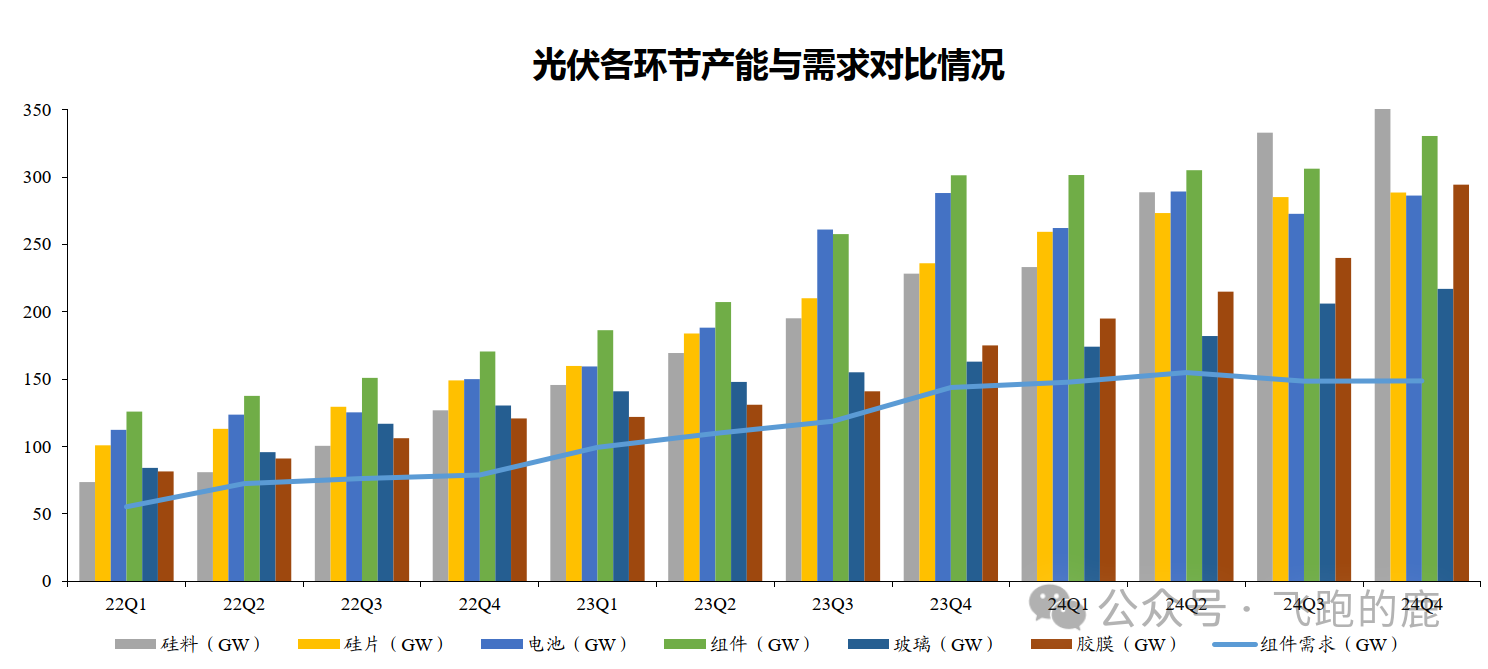

供给释放产能大幅过剩,多环节供过于求。

产能释放供给过剩,多环节需求仅为产能一半。各环节产能持续扩张,随需求持续增长但产能 扩张更甚,多环节需求约为产能50%水平,拉低行业开工率至5成。对比发现,产能过剩程度 最低的环节为TOPCon电池片和玻璃。

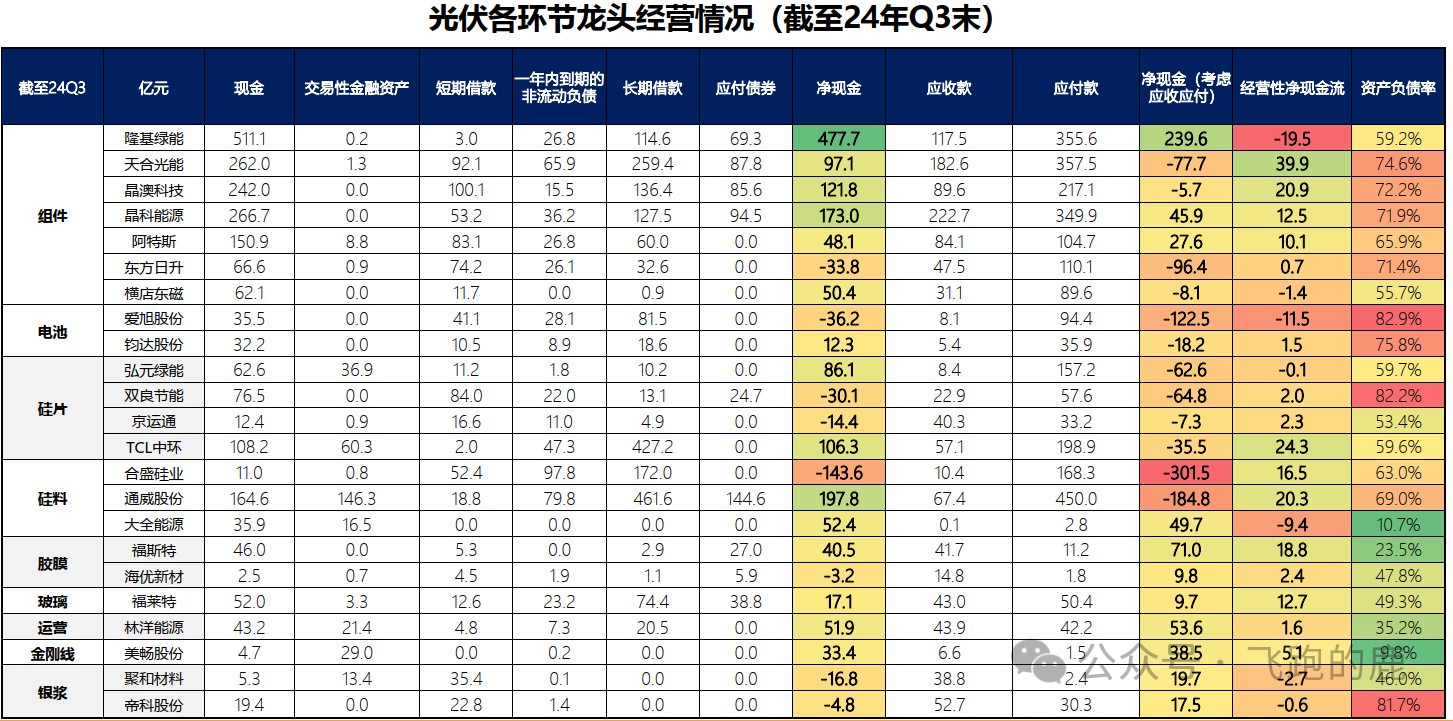

截至24Q3财务报表测算,测算部分企业1年内净现金转负(考虑应收应付及利息),公司报表持续恶化,价格战亟需停止,部分企业现金吃紧。

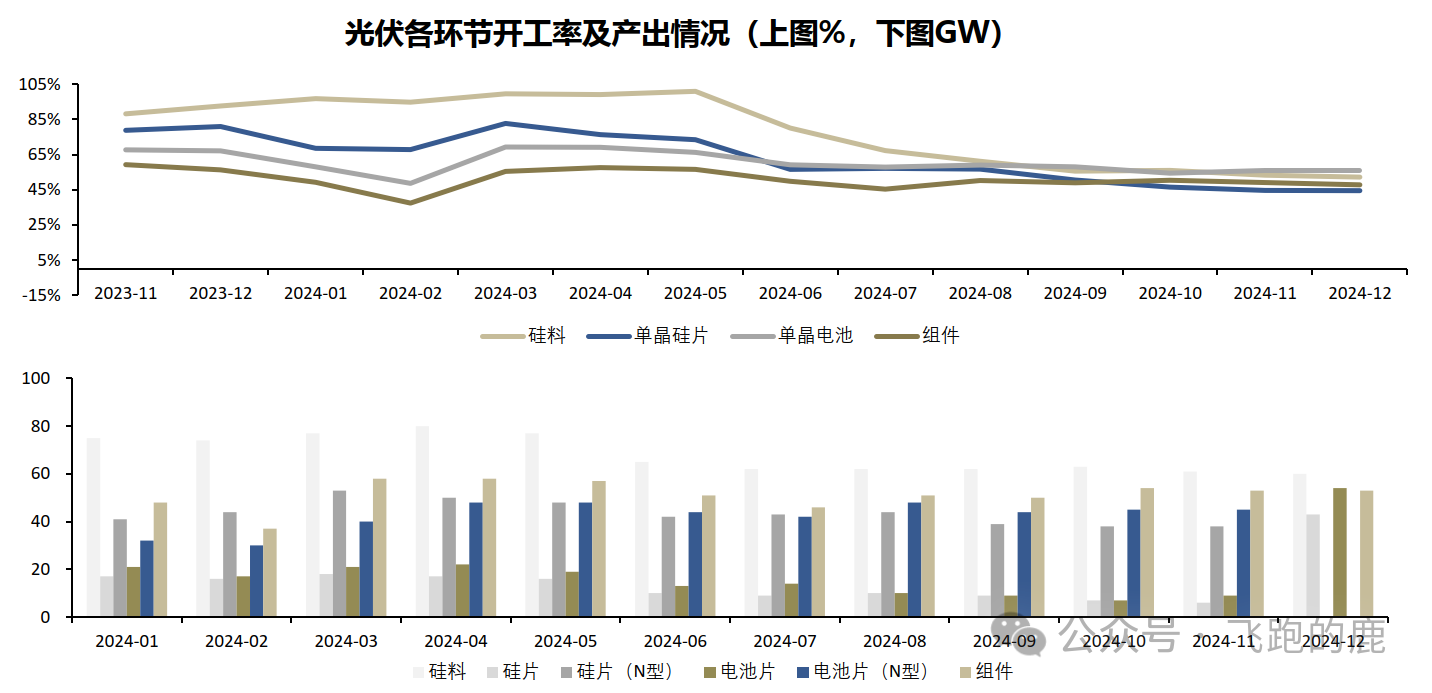

盈利承压产出持续下行,行业开工率降至约五成。

行业产出持续下行,产能过剩降至5成开工。盈利承压,行业开工率持续下行,截至24年11月硅料/硅片/电池/组件开工率减至53%/45%/56%/49%,终端组件排产仍相对保持、上游库存压力下整体排产低迷。

03 上游产业链

光伏产业是半导体技术与新能源需求相结合而衍生的产业,产业链上游是晶体硅原料的采集和硅棒、硅锭、硅片的加工制作,中游是光伏电池片和光伏电池组件及配套设备的制造,下游是光伏电站系统的集成和运营。

03-1 硅料:价格见底持续出清

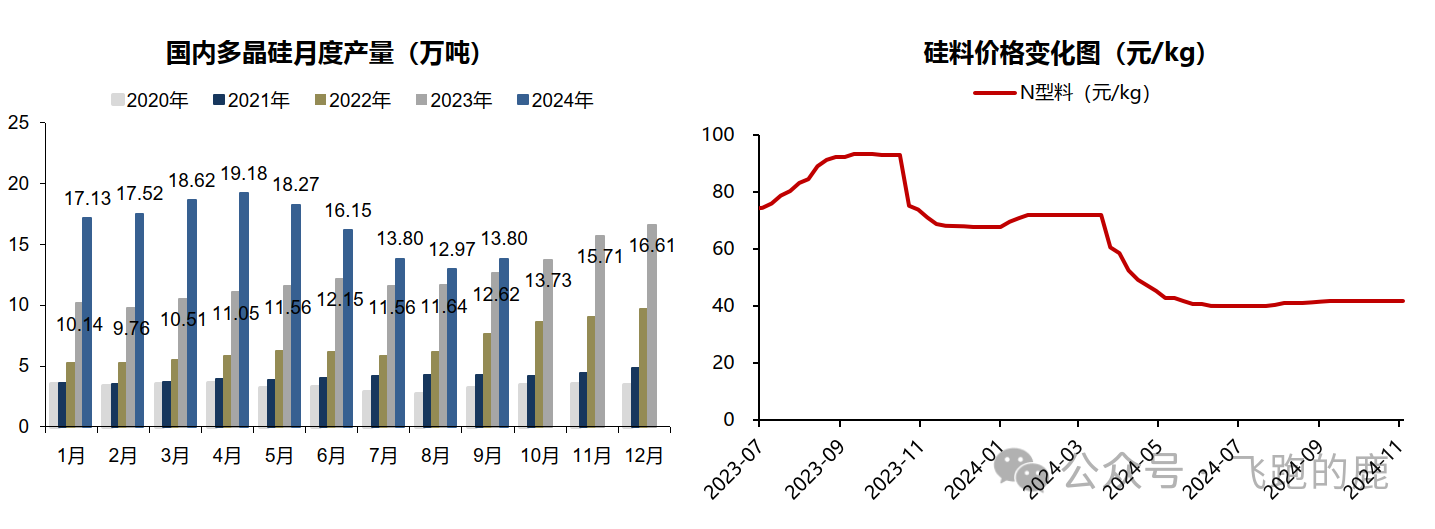

产量收缩触底,价格止跌企稳:硅料产量收缩,价格触底。2024年4月以来,国内多晶硅产量持续下行,由19.18万吨降至13.8万吨。根据SMM,11月排产降至11-12万吨,硅料库存有望加速去化,供需逐步回归平衡。

截至2024/11/13,最新3周N型硅料均价为41.7/41.7/41.7元/kg,月涨幅0.00%。近期头部企业部分小单散单出现价格上涨,其余企业签单价格基本维持稳定,整体硅料价格维持稳定。

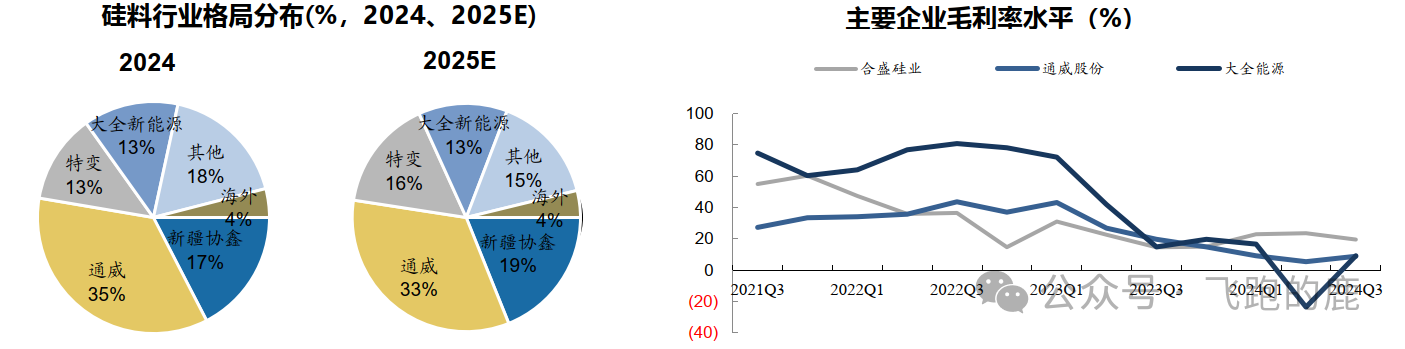

行业格局两超多强,能耗水平各有优劣。

行业格局两超多强,颗粒硅渗透率逐步提升。国内硅片企业呈现出较高的产能集中度,到2024年底,国内硅料行业CR4约为78%,行业CR2约为52%,显示出较高的市场集中度。低能耗颗粒硅渗透率逐步提升,从2018年4%提升至2023年17.3%,五年CAGR34%,截至目前占比已达到20%。

03-2 硅片:自律减产稳定价格,25年盈利有望回暖

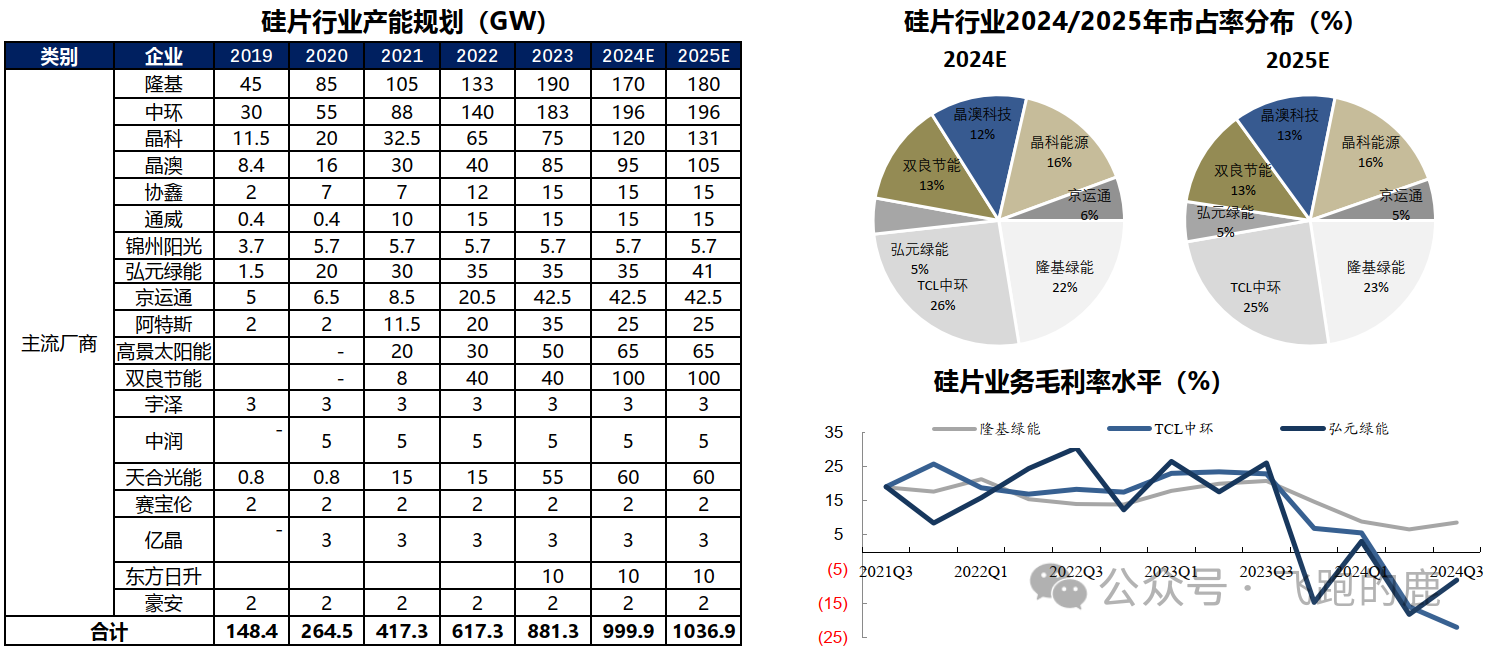

产能过剩问题显现,硅片盈利持续下行。硅料瓶颈解决,据统计24年底硅片产能1200GW+,整体过剩严峻、新增产能停滞,24年进入激烈竞争阶段。23年底起硅片启动价格战盈利加速下行,伴随进一步扩产,行业开工下行,压力较大。25年预计隆基/中环市占率23%/25%,CR2产能占比将达到48%,二三线厂商将逐步出清。

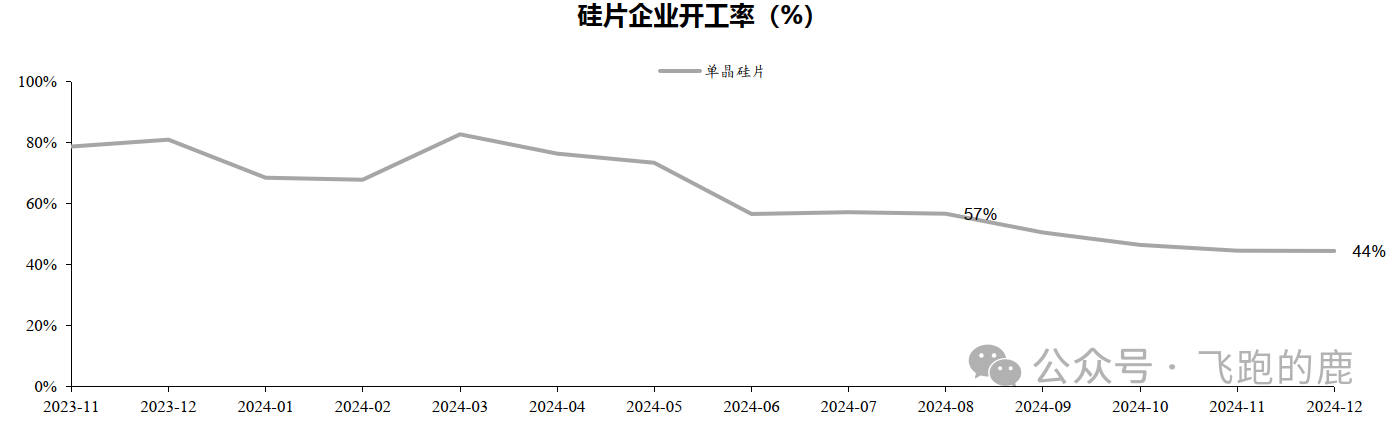

价格有望回暖:当前硅片库存约为35亿到40亿片,整体有所下降。头部企业的去库速度较快,整体库存压力相比之前已显著减轻。其中,183尺寸库存依旧在20亿左右(库存多为老旧尺寸且品质较差),短期继续处于去库存阶段。

供需关系将逐步修复,25年价格有望回暖。整体来看,尽管硅片市场面临一定的库存压力,但随着减产措施的实施和下游需求的回暖,库存压力逐渐缓解,价格趋于稳定,25年有望回暖。

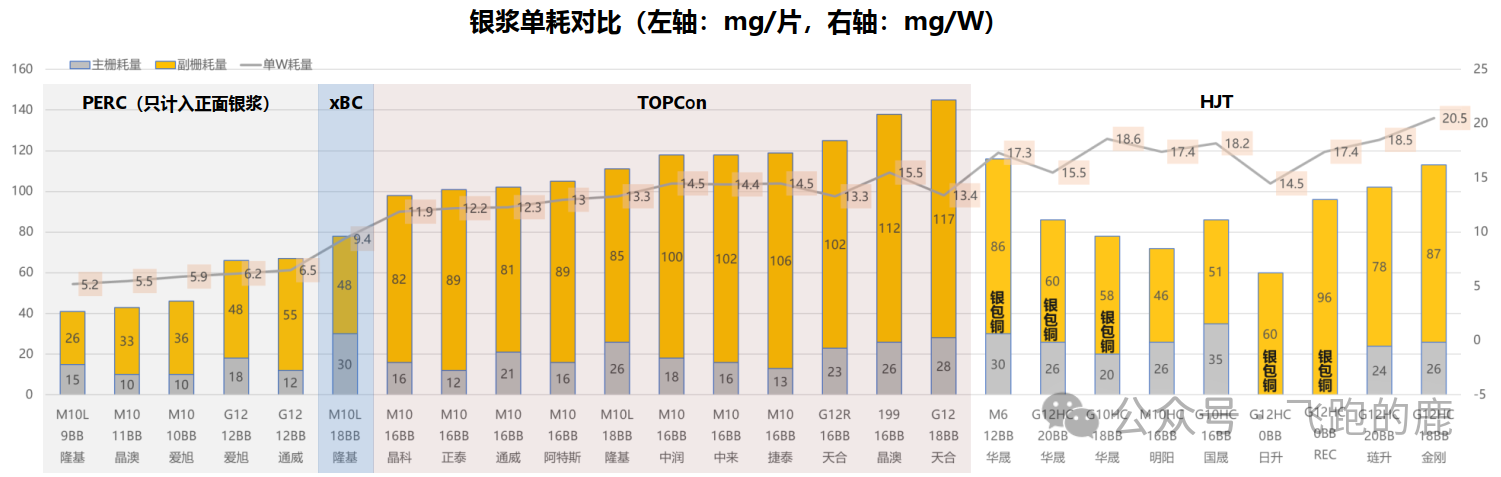

03-3 银浆:加工费降至底部,技术迭代受益空间广阔

TOPCon微创新持续进行。 0BB技术已运用在TOPCon上,每瓦可降低1mg银耗。TOPCon发展激光图形化实现poly减薄,需要浆料配合优化,有望维持银浆溢价。

HJT与BC单瓦银耗更高。TOPCon已开始使用0BB、叠栅等技术,银耗量已降至底部。后续HJT和BC技术迭代,单瓦银耗较高,银耗减少空间大。

近年来银价不断上升,即使单瓦银耗量不断减少,但金属化占电池片成本占比不断提升,0BB,叠栅,铜电镀,银包铜等无银/少银技术层出不穷。少银/无银化是大势所趋。

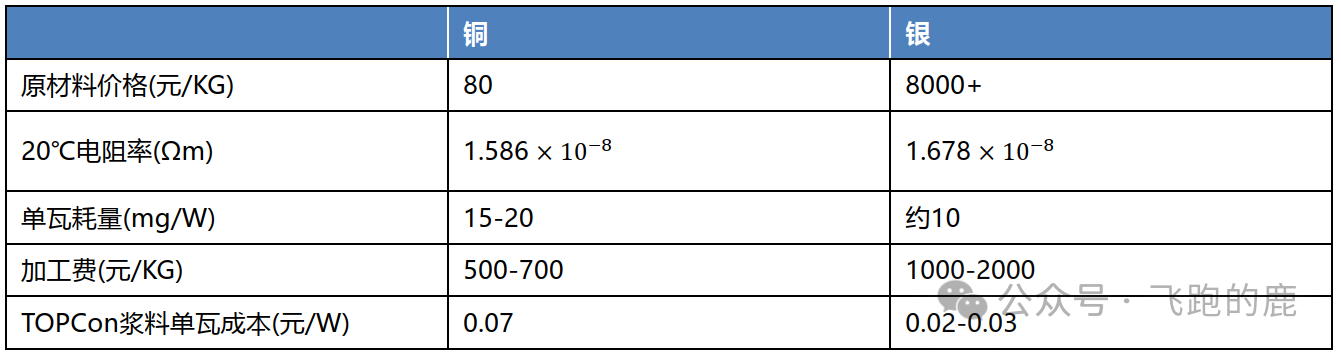

铜浆大有可为,壁垒显著。目前铜价约为80元/kg,仅为银价的百分之一。铜地壳含量是银的850倍,20摄氏度时电阻率仅比银高5%。铜浆金属化成本比银浆少约4分/W,在无银/少银化中潜力巨大。铜浆生产有铜粉制备、铜粉表面处理、铜浆制作三个工艺难点。铜浆制备难度显著高于银浆,率先掌握铜浆制备技术厂商将享受溢价。

04 中游产业链

04-1 电池:技术迭代、过剩较轻,价格回暖弹性足

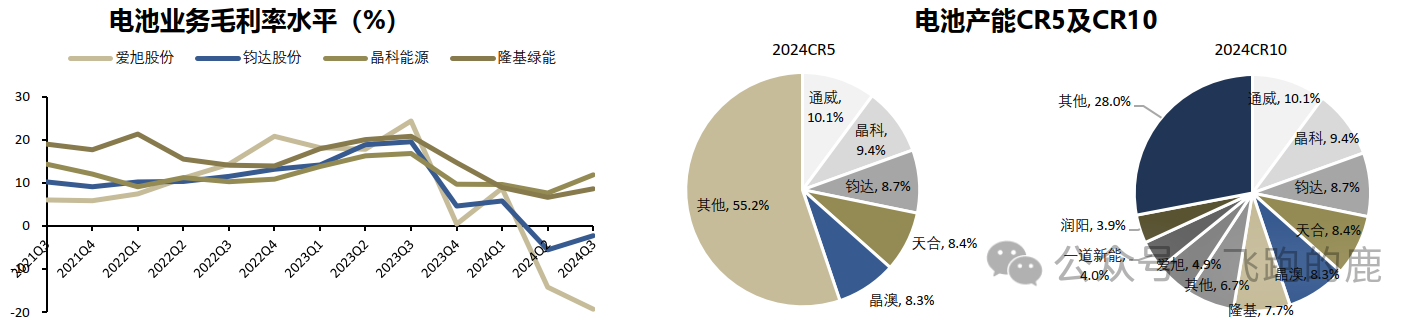

电池开工率和下游组件开工率高度相关,11月中国企业光伏电池开工率为58.92%,总排产量54.44GW,环比增加6.93%,10-11月专业化电池厂家大幅去库,电池企业信心提振,预计随后续供需改善,电池环节有望较快实现盈利修复。

电池环节集中度低,利于行业出清价格回暖。2024年电池环节CR5产能仅45.8%,CR10产能占比78.0%。在行业协会号召及企业自身经营压力的共同作用下,禁止唯低价论&供给侧改革有望加速行业底部出清,尾部出清后头部集中度不高,竞争格局改善,有利于价格回暖。

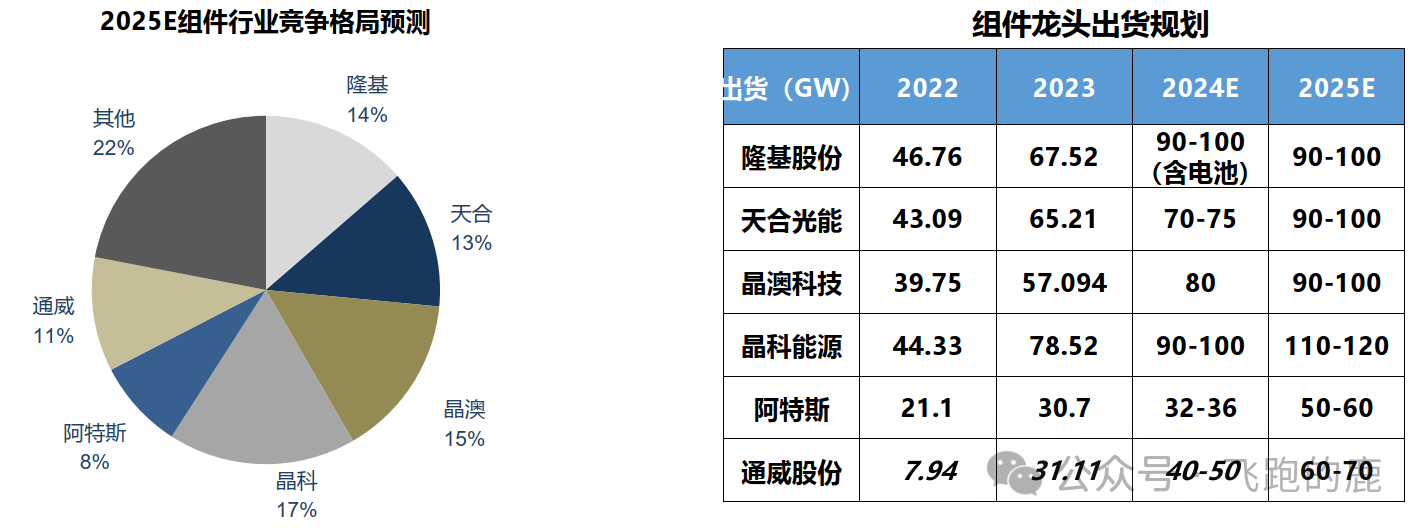

04-2 组件:行业持续出清,政策推动价格回暖

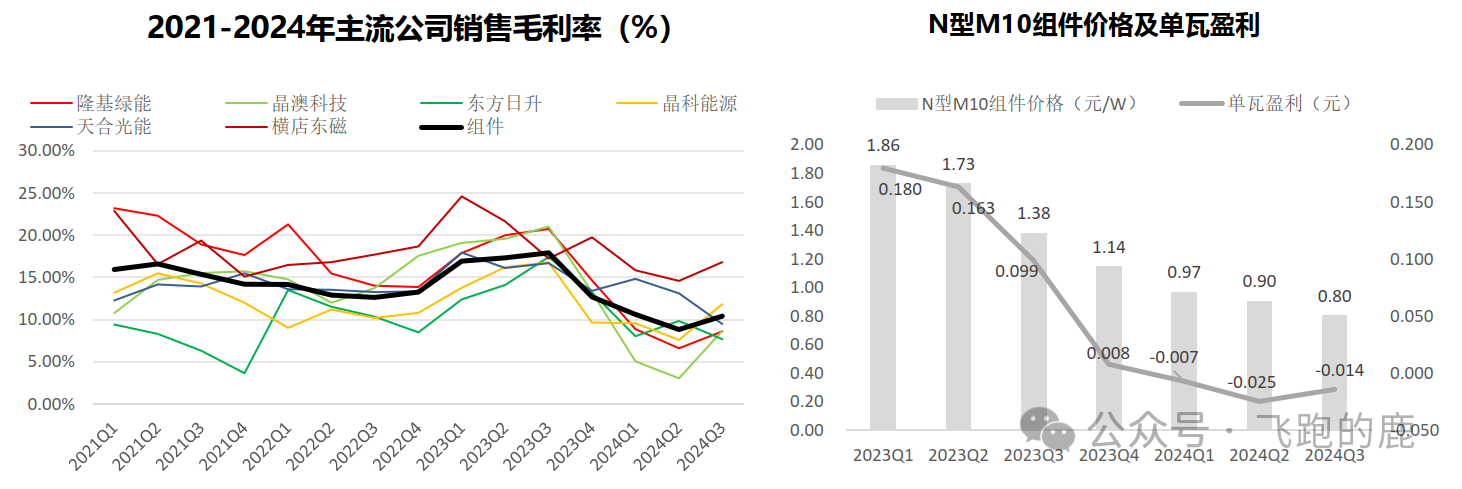

组件价格跌至底部,龙头厂商盈利承压。2023年以来,组件环节竞争愈发激烈,N型M10组件价格已从1.86元/W跌至0.7元/W以下。龙头厂商盈利承压,部分毛利率<10%、单瓦盈利转负承压;组件价格已达底部,拐点将至。

光伏协会提出中标底价,叠加出口退税政策,价格回暖有望加速。CPIA测算N型M10双玻组件最低现金成本0.68-0.69元/W,低于成本投标或违法。龙头厂商响应号召、在国内市场自律提价,近期组件中标价格已略有回升迹象。

另外,财政部、税务总局宣布12月1日起光伏产品退税率由13%下调至9%,该政策有望推动组件出口价格回暖,并挤压低价竞争厂商生存空间,加快市场出清,助力行业摆脱恶行,回归理性水平。

行业品牌渠道壁垒深厚,头部玩家行业地位稳固。预计25年组件出货CR6约达76%,集中度进一步提升。 25年组件龙头公司权衡甚至倾向保盈利,不再盲目追求出货量。

成本端,龙头企业一体化率较高,成本优势明显;价格端主要取决于市场和技术:1)美国市场超额收益依然显著,单瓦盈利4毛以上,相反国内市场亏损1毛以上;2)TOPCon专利保护持续升级,24年天合、晶澳分别在美国、欧洲提起专利诉讼;隆基爱旭大力推出BC新产品,或有望拉开盈利差距;市场格局优化将利于技术导向型龙头企业。

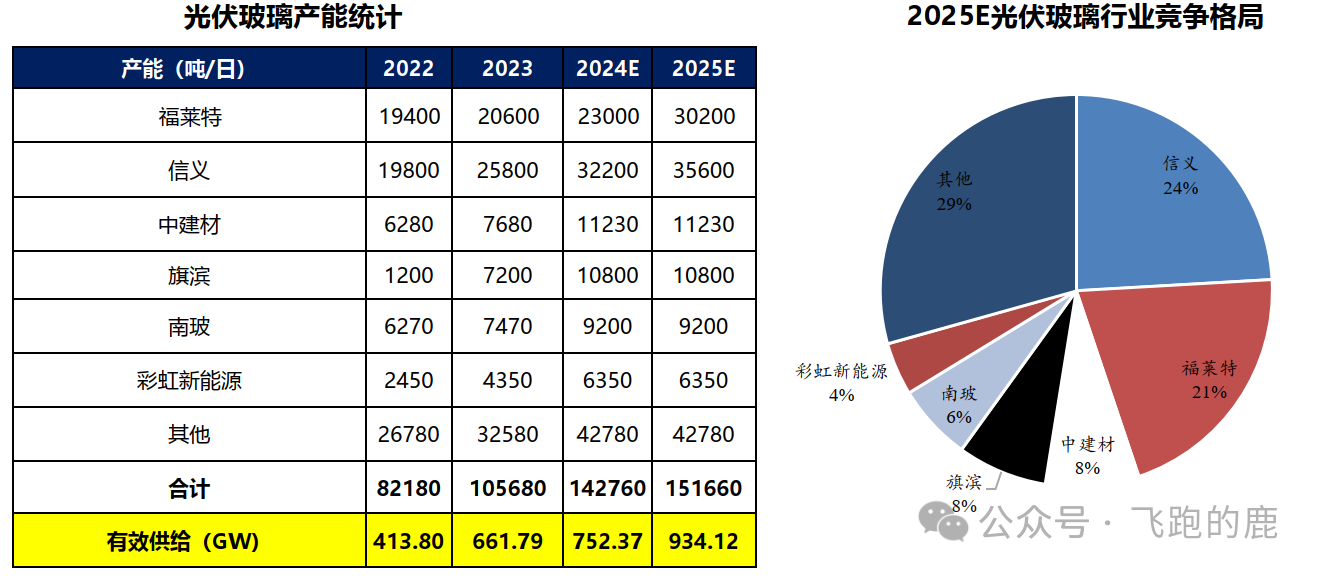

04-3 玻璃:持续减产、拐点将至,龙头优势明显

25年行业扩产放缓,龙头产能优势持续扩大。2024年底预计福莱特/信义产能约23000吨/32200吨;预计25年福莱特、信义产能将超过3万吨/日,集中度进一步提升。随组件排产承压、光伏玻璃供过于求,价格下降压力持续加大。

工信部《水泥玻璃行业产能置换实施办法》于2024年11月1日起施行,光伏玻璃产能约束趋严,与玻璃价格压力产生协同作用。价格压力下玻璃企业亏损面扩张,头部企业进行停产减产。实际产能已下降至8~9万吨/日,与名义产能差距较大。

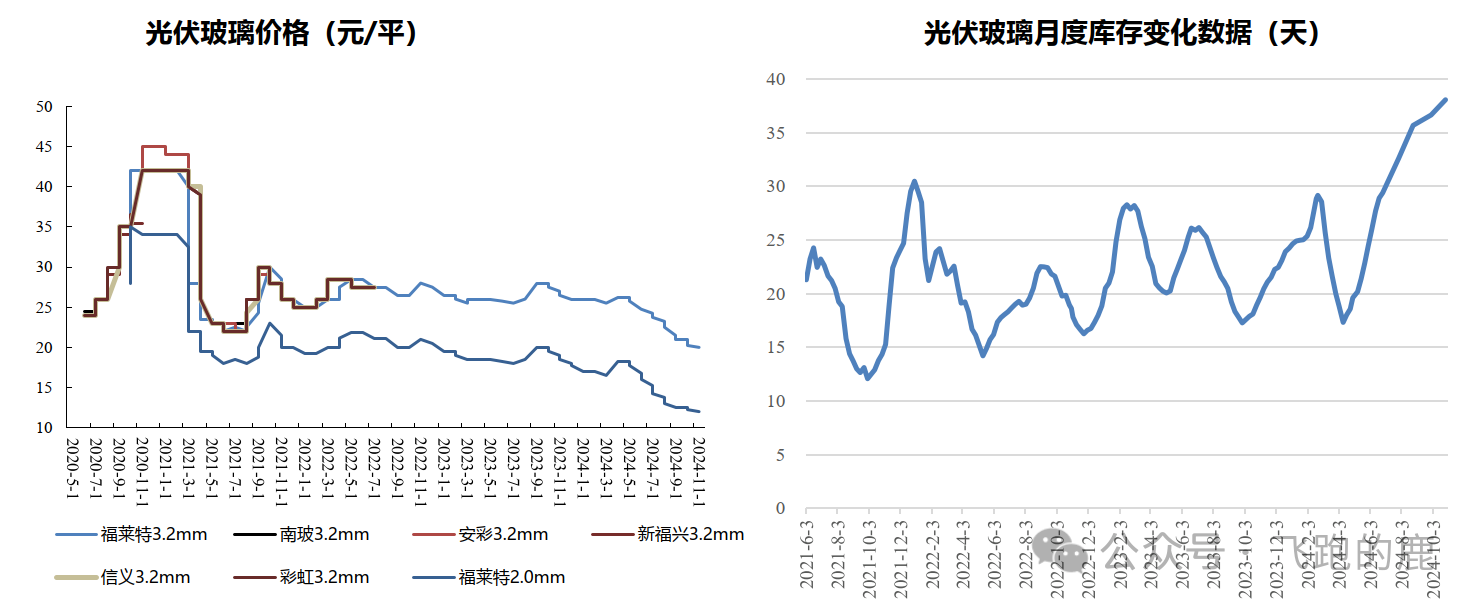

2024年下半年下游组件排产不振,玻璃库存持续增加。部分玻璃厂商停产减产,供给收缩,供需仍不平衡。随着供给端逐渐减少,25年需求回暖,有望供需平衡。24年下半年,玻璃价格持续下降,截至2024年11月15日,3.2/2.0mm玻璃价格分别降至20/12元/平。组件排产需求表现较差,虽然10月份产量略有上升,但上升量不及预期,导致玻璃供给收缩,库存拐点将至。

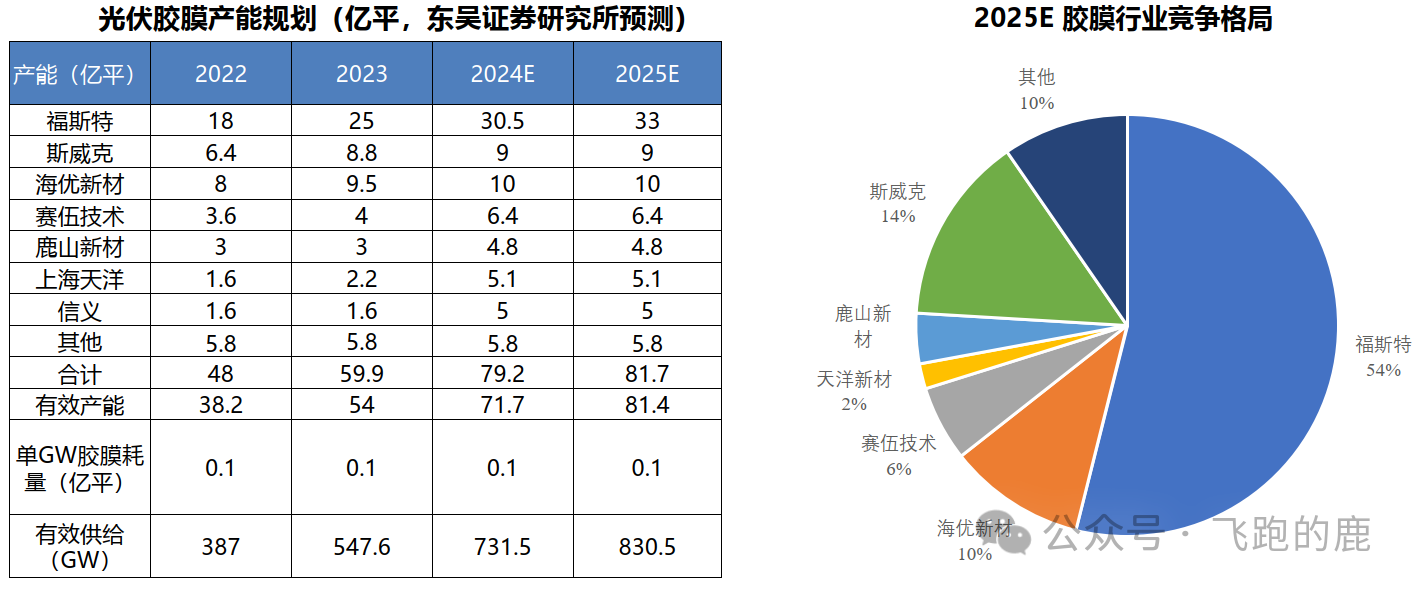

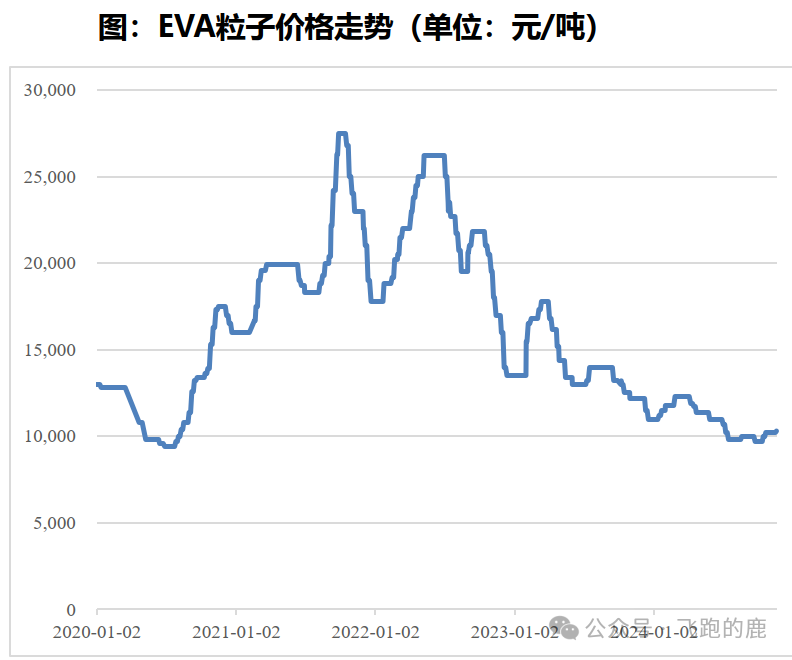

04-4 胶膜:价格处于历史低位

行业产能扩张趋缓,福斯特龙头地位稳固,竞争力持续上升。24年各家加速东南亚地区产能建设,但由于整体生产环境的影响,行业实际产量可能有所下滑。

从胶膜环节来看,市场整体环境、光伏产业状况、公司竞争压力都十分严峻。尽管胶膜行业产能正在出清,但目前整体产能仍显过剩。

粒子产能略微过剩,预计EVA和POE粒子价格低位震荡。EVA粒子产能充足,成本略有降低,整体需求偏弱,价格持续低位震荡,25年部分产能投产情况仍有待观望。

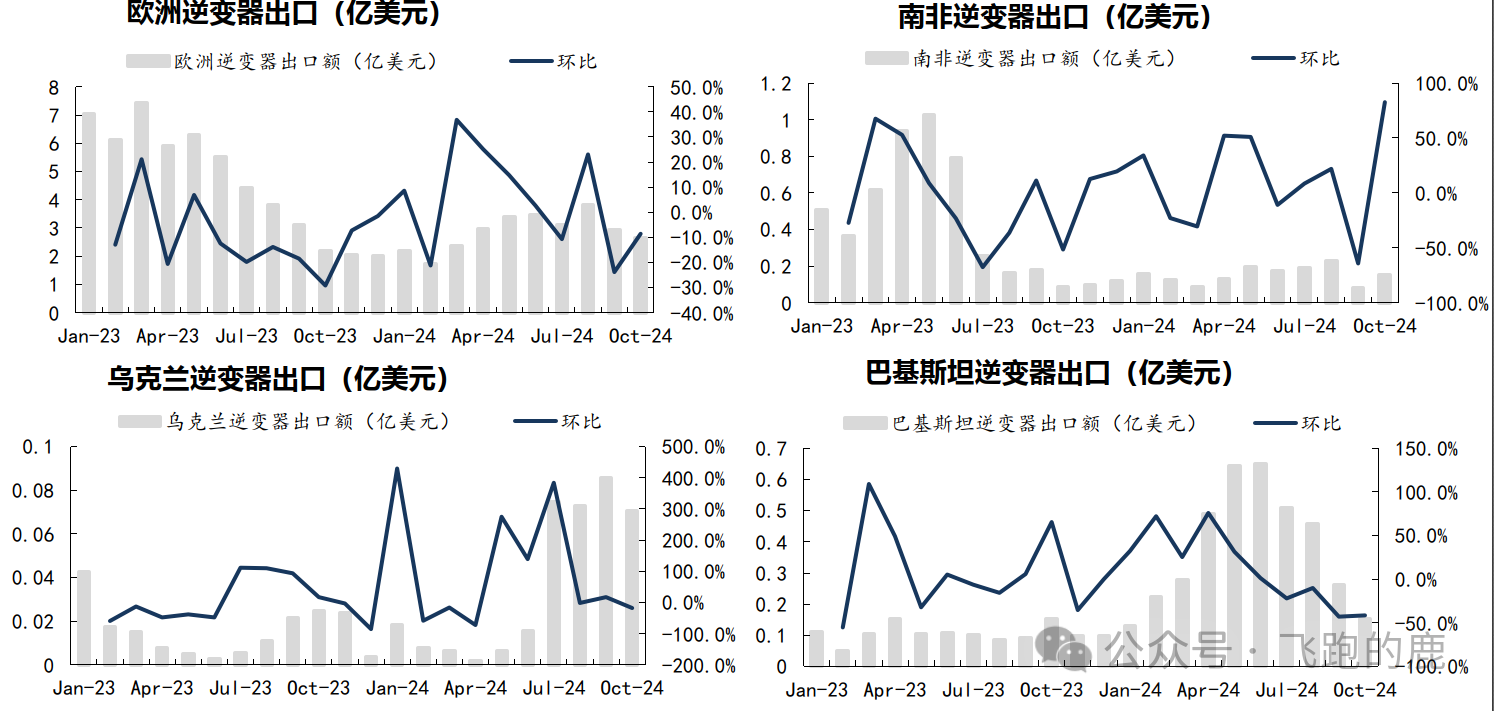

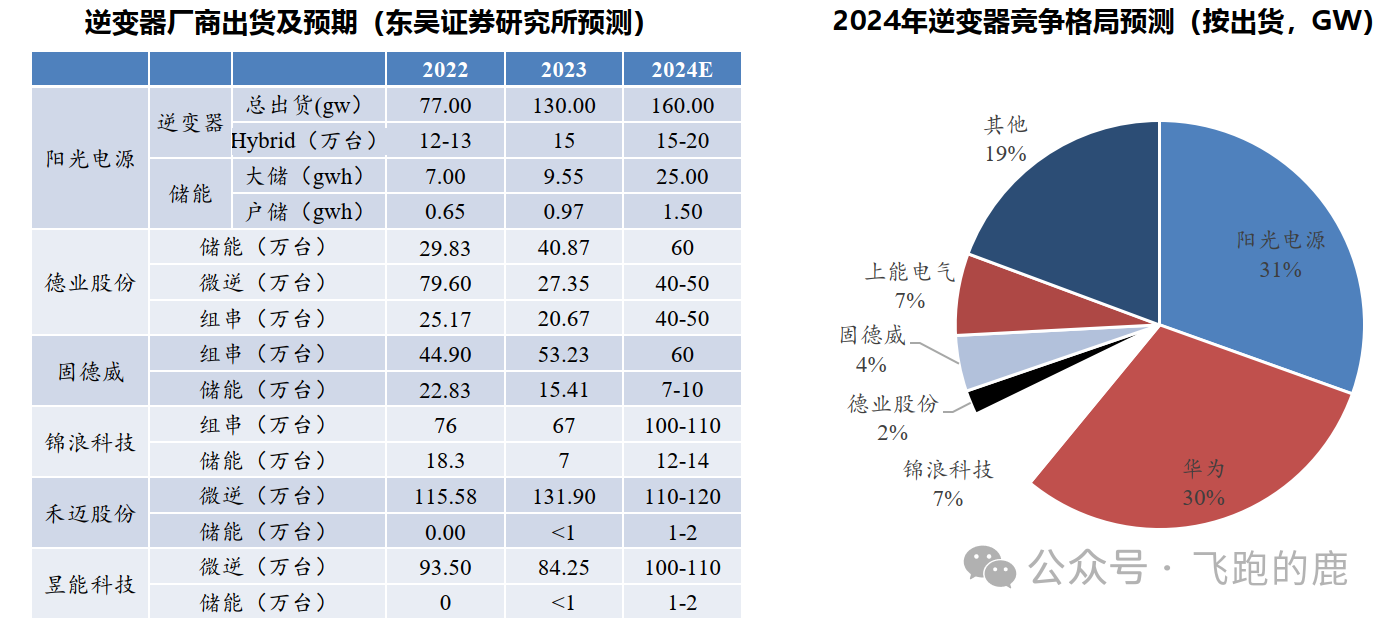

04-5 逆变器:大储全球高增,户储新兴市场爆发

全球范围来看,24Q3传统户储市场需求较为平稳,乌克兰贡献增量,24Q4预计维稳。24Q3欧洲户储出货较为平稳,乌克兰市场受战后重建需求,户储需求放量,德业股份受益其需求爆发,户储季度出货持续保持环比高增。展望24Q4户储需求有望维持平稳,25年全球户储保持平稳增长。

受新兴市场需求爆发并网出货高增,欧洲中东等市场大储需求起量带动大储出货高增,工商储需求逐步起量成为新增长点。

24年并网受印度、东南亚、巴西等新兴市场需求爆发,尽管Q3受雨季影响出货有所放缓,但全年出货同比保持高增长;巴基斯坦、乌克兰等新市场户储需求起量推动户储行业恢复增长;中美大储持续保持高增,欧洲及中东等市场大储起量爆发,阳光分别在7月、11月沙特、英国签订7.8gwh、4.4gwh储能大单,未来新兴市场大储需求将持续翻倍增长推动阳光、上能等出货高增。

05 下游产业链

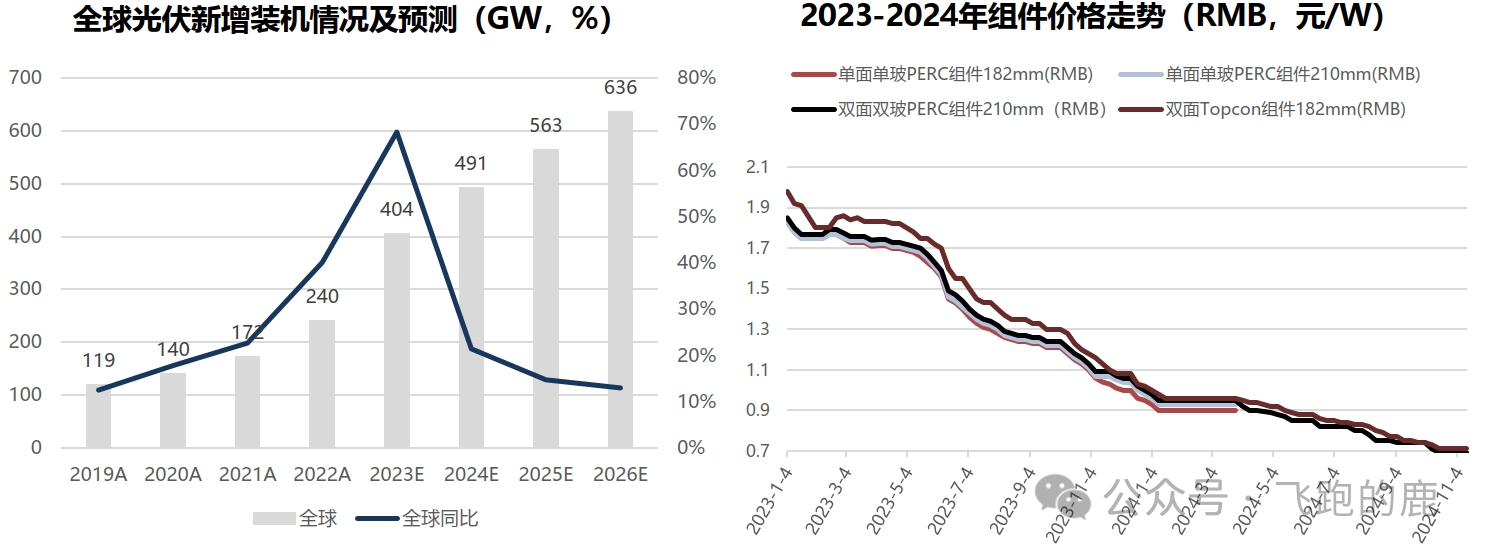

05-1 全球装机持续增长

光伏需求高增阶段已过,需求平稳增长新时期开启。供需失衡下产业价格加速见底,回顾24H1硅料瓶颈释放后行业产出大幅释放+电池技术迭代+需求增速放缓,推动全环节价格加速下跌,行业进入经营性现金输血阶段,整个产业链价格见底。

组件价格降至1元以下后,短期边际变化对收益率影响不敏感,需求超预期增长阶段已过,行业进入成长型增速放缓阶段,光储平价打开远期空间,预计后续需求可保持平稳增长。

05-2 国内:地面稳健增长、分布式新规出炉

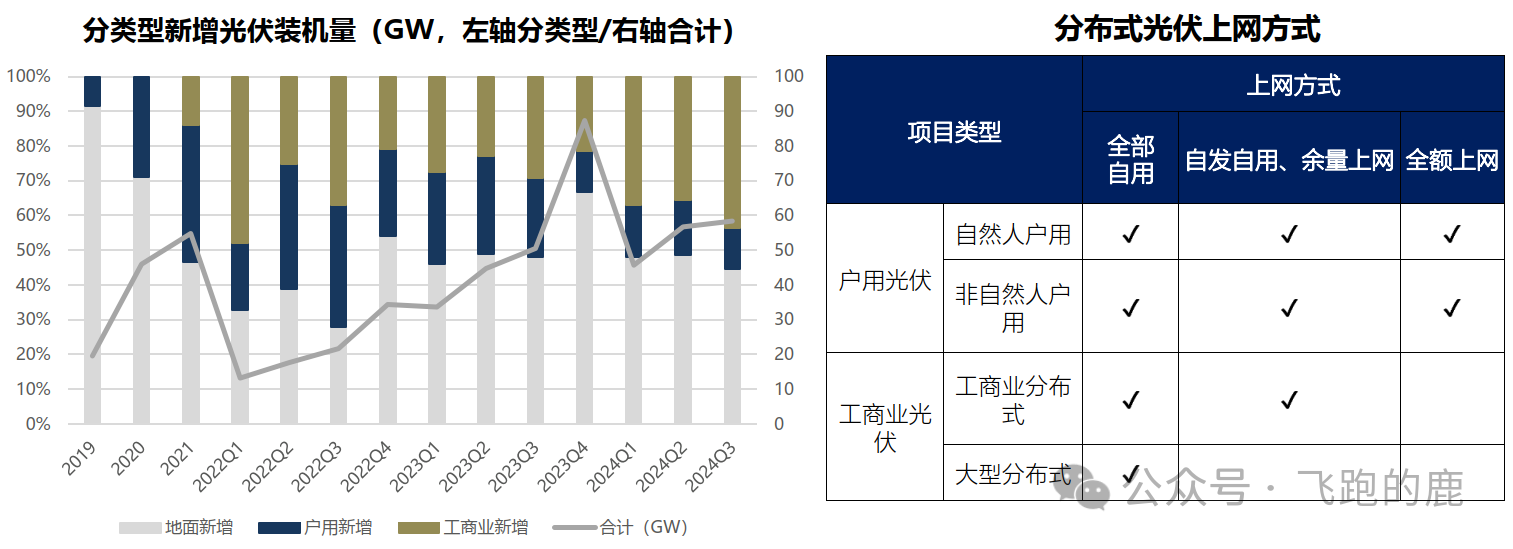

地面装机成为主力,工商业、户用紧随其后。24Q1-3地面新增75.66GW,占新增装机47.03%,工商业/户用新增62.42/22.80GW,随组件价格下行,地面电站装机占比提升至近50%。

分布式新规出炉,具体政策下放地方。政策(征求意见稿)明确提出分布式光伏发电项目按照国家有关规定参与电力市场;超过6MW的大型工商业光伏发电全部自用;同时强调各地因地制宜,电价及市场化比例由地方政策决定,类似地面电站。

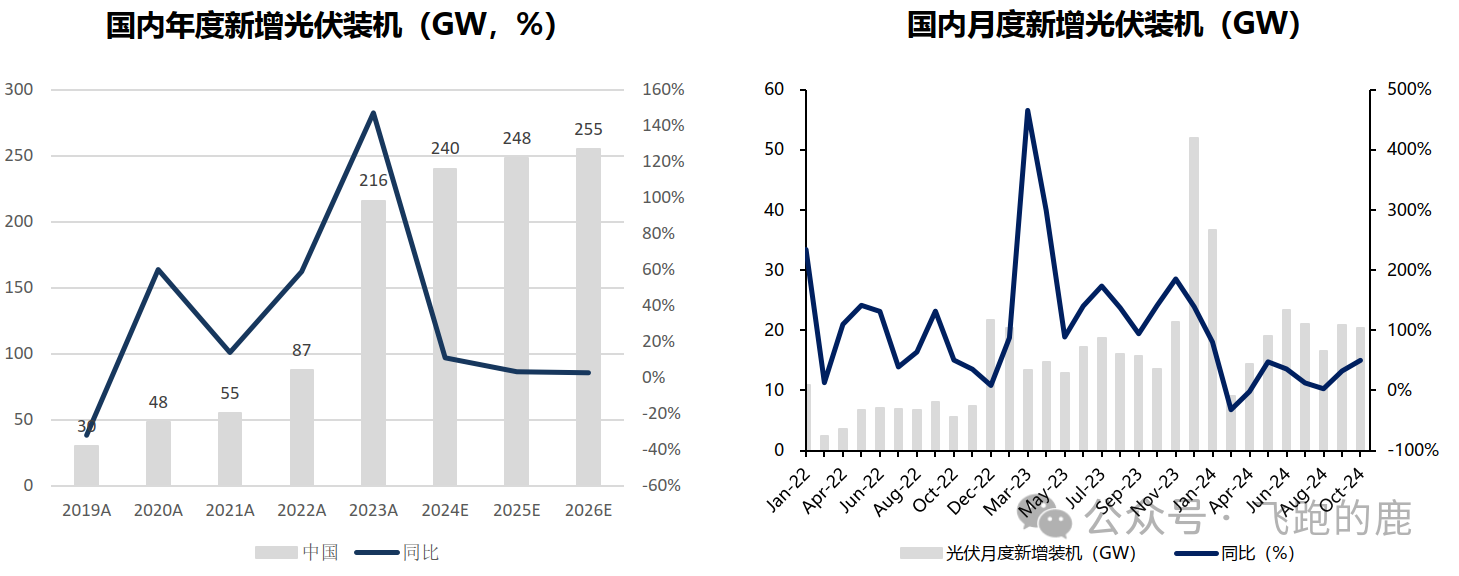

2023年高速增长奠定高基数,预计2024年增速放缓,25年26年保持稳增。

05-3 新兴市场有望持续高增,海外光伏多点开花。

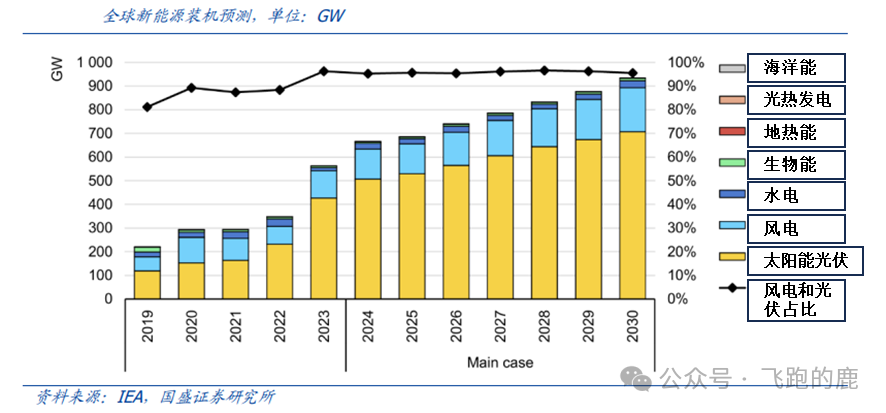

在全球光伏平价的大背景下,海外多市场 加速爆发。土耳其发布《2035 年能源转型可再生能源战略》提出,至 2035 年该国太阳 能和风能的装机容量将增至 120GW,较目前的 30GW 实现四倍增长,对应每年平均新增装机 7.5~8GW 风电和光伏项目;阿联酋在 2022 年出台了一项规定,到 2035 年将可 再生能源发电量在该国电力结构中的份额提高到60%;沙特在2030年愿景中将2800GW 的可再生能源并入国家电网,为 52 万户家庭供电。

IEA 预测全球单年新能源装机到 2030 年有望达到 935GW,光伏需求稳定增长。随着 海外成熟市场稳定发力,新型市场加速成长,光伏新增装机也有望稳定增长。根据 IEA 预测,2024~2030 年,光伏每年新增装机从 500GW 左右提升至 700GW 左右。

本文内容来源于飞跑的鹿等公开信息,“新能源技术与装备”整理,责任编辑:胡静,审核人:李峥

版权声明∶转载新能源网站内容,请在正文上方注明来源和作者,且不得对内容作实质性改动;微信公众号、头条号等新媒体平台,转载请联系授权。邮箱∶process@vogel.com.cn,请添加小编微信号(msprocess)详细沟通。

相关推荐

-

-

-

欧阳明高院士:钙钛矿薄膜可能在十年内颠覆新能源汽车

近日,中国科学院院士、中国电动汽车百人会副理事长欧阳明高在中国电动汽车百人会论坛(2025)专家媒体交流会上向媒体表示,钙钛矿太阳能电池薄膜可能会是深刻影响新能源汽车行业格局的补能技术。欧阳明高介绍称,相比刚性晶硅电池,透明的钙钛矿薄膜可以铺在整个车身汲取能量,覆盖面积达到10平米,相较晶硅光伏的覆盖面积增加5倍。采用这项技术,可每日提供6至8度电,足够满足单日上下班的基本需要。

2025-03-11

热点文章

-

-

-

榆林零碳产业园氢能(制氢)示范项目最新进展;吉林19.72万吨绿色甲醇项目开工

2026-06-29

-

招标 | 南方电网分布式绿电制氢项目招标;中能建风光氢制绿色醇油项目EPC中标

2026-07-06

-

京津冀首个民用液氢项目试运行;陕西省氢能综合利用一体化测试项目调试成功

2026-06-25

-

-

辽宁10万吨绿色甲醇项目EPC总承包中标候选人公示;中能建风光氢制绿色醇油项目EPC中标

2026-07-07

-

氨为氢能产业带来发展新机遇

氢能作为一种备受追捧的零污染高效能源,其稀缺性使得人们对其渴求不已。然而,能耗巨大的压缩过程以及极低温度下的液化环节,被视为通往氢能转型之路上的重大障碍。在此背景下,氨成为热门的替代选项,尽管这种物质带有些许气味,但它有望成为能源转型中的奇迹材料。

作者:

-

氨为氢能产业带来发展新机遇

-

氨为氢能产业带来发展新机遇

-

氨为氢能产业带来发展新机遇

-

艾默生自动化技术助力绿氢安全高效生产

-

艾默生自动化技术助力绿氢安全高效生产

评论

加载更多